Proces budżetowania

Budżet jest to całościowy plan działania na przyszłe okresy (miesiące, kwartały, lata) wyrażony w kategoriach ilościowych i wartościowych.

Proces budżetowania to zespół działań związanych przygotowaniem założeń, opracowaniem , zatwierdzeniem i kontrolą budżetu.

Proces budżetowania składa się z 5 etapów.

Etap I - opracowanie założeń do budżetu. W ramach tego etapu następuje:

jasne zdefiniowanie celów strategicznych firmy i celów budżetu rocznego

zakomunikowanie ustalonych celów pracownikom

wyodrębnienie ośrodków odpowiedzialności

ustalenie metody tworzenia budżetu (budżet stały- elastyczny, oddolny - odgórny, przyrostowy - od zera)

ustalenie instrukcji budżetowej oraz osoby nadzorującej przebieg procesu budżetowego- Dyrektor ds. budżetu.

Etap II - tworzenie budżetu, w tym etapie nastepuje:

- ustalenie czynnikow ograniczajacyh wielkość produkcji lub sprzedazy

- ustalenie cen rozliczeniowych dla transakcji wewnętrznych

- opracowanie budżetów cząstkowych.

Etap III - zatwierdzenie budżetu przez kierowników i zarząd.

Etap IV - kontrola wykonania budżetu obejmuje sporządzenie raportow z wykonania budżetu

Etap V - analiza odchyleń obejmująca podjęcie działań korekcyjnych.

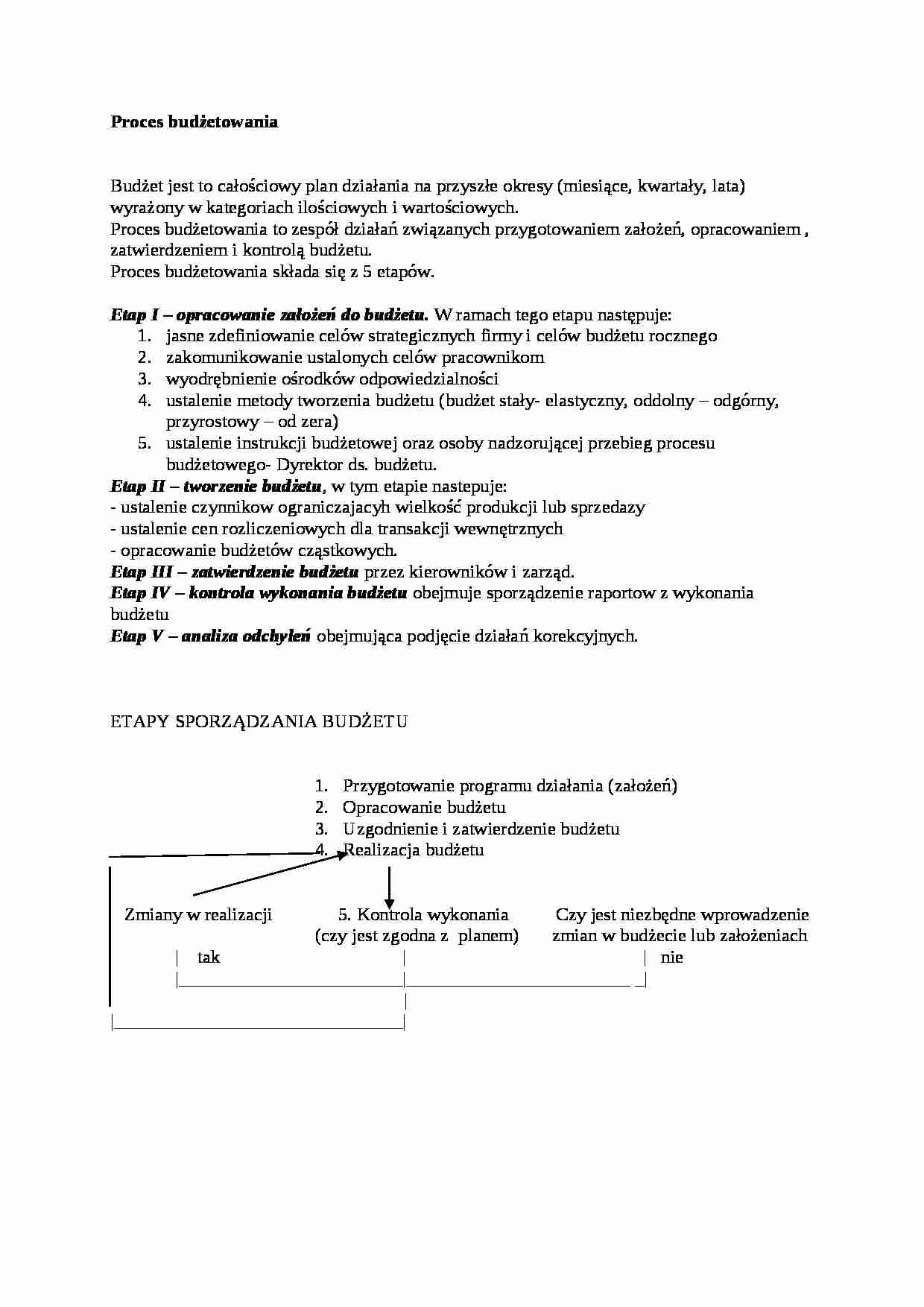

ETAPY SPORZĄDZANIA BUDŻETU

Przygotowanie programu działania (założeń)

Opracowanie budżetu

Uzgodnienie i zatwierdzenie budżetu

Realizacja budżetu

Zmiany w realizacji 5. Kontrola wykonania Czy jest niezbędne wprowadzenie (czy jest zgodna z planem) zmian w budżecie lub założeniach

| tak | | nie

|________________________|________________________ _|

|

|_______________________________|

... zobacz całą notatkę

Komentarze użytkowników (0)