To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 1 15-02-2012

egzamin - 6 czerwiec- traktowany jako pierwszy termin - z konsekwencjami

zadania na egzaminie: RÓŻNICE KURSOWE, księgowania, rozrachunki i aktywa pieniężne - nazwy kont!

Aktywa pieniężnie są elementem aktywów finansowych, pełniąc rolę płatniczą.

Aktywa pieniężne są pojęciem szerszym od środków pieniężnych, ponieważ do środków pieniężnych zalicza się tylko te środki, które są płatne lub wymagane w ciągu 3 miesięcy od dnia ich otrzymania, wystawienia, nabycia lub założenia np. lokaty.

AKTYWA PIENIĘŻNE to składniki aktywów, muszą więc spełniać ustawowe warunki stawiane aktywom, czyli:

być kontrolowane przez jednostkę,

ich wartość musi być wiarygodnie określona,

musiały powstać w wyniku przeszłych zdarzeń,

spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych

Pojęcie „aktywów pieniężnych” reguluje UOR (art. 3 ust 1 pkt 25)

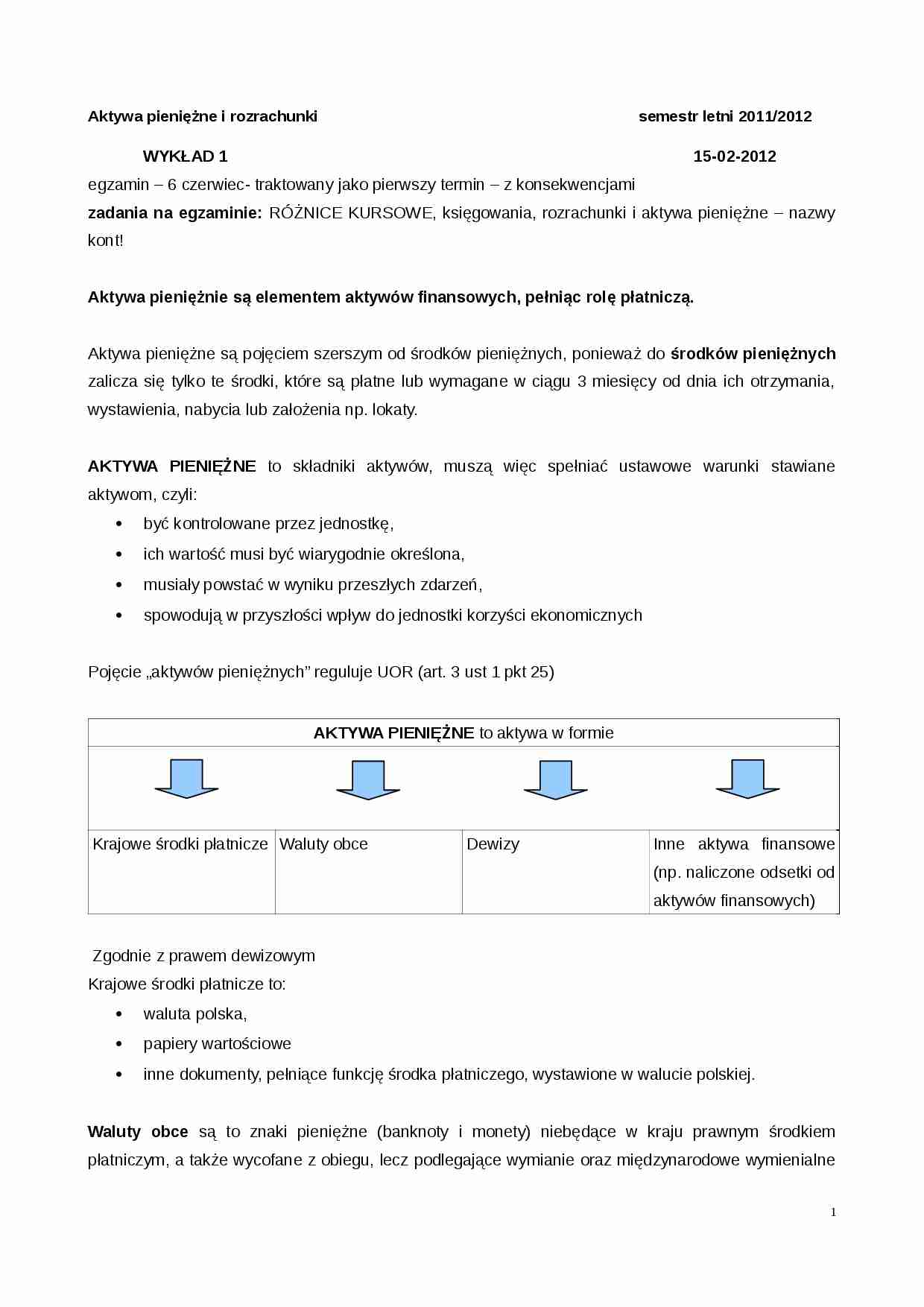

AKTYWA PIENIĘŻNE to aktywa w formie

Krajowe środki płatnicze

Waluty obce

Dewizy

Inne aktywa finansowe (np. naliczone odsetki od aktywów finansowych)

Zgodnie z prawem dewizowym

Krajowe środki płatnicze to:

waluta polska,

papiery wartościowe inne dokumenty, pełniące funkcję środka płatniczego, wystawione w walucie polskiej.

Waluty obce są to znaki pieniężne (banknoty i monety) niebędące w kraju prawnym środkiem płatniczym, a także wycofane z obiegu, lecz podlegające wymianie oraz międzynarodowe wymienialne jednostki rozrachunkowe.

Dewizy to papiery wartościowe i inne dokumenty pełniące funkcję środka płatniczego, wystawione w walutach obcych.

Według KSR nr 1 „Rachunek przepływów pieniężnych” oraz MSR nr 7 „Rachunek przepływów pieniężnych” na środki pieniężne składają się aktywa pieniężne w formie:

krajowych środków płatniczych,

walut obcych,

dewiz,

znajdujące się w obrocie gotówkowych lub w obrocie następującym za pośrednictwem bieżących rachunków bankowych. Zalicza się do nich gotówkę w kasie oraz depozyty płatne na żądanie.\

Ekwiwalenty środków pieniężnych to te aktywa pieniężne, nie zaliczane do środków pieniężnych oraz inne aktywa finansowe które charakteryzują się jednocześnie:

wysokim stopniem płynności, to jest łatwość wymiany na określoną kwotę środków pieniężnych,

nieznacznym ryzykiem utraty wartości oraz

krótkim terminem płatności lub wymagalności, nie dłuższym niż 3 miesiące od dnia ich otrzymania, wystawienia, nabycia lub założenia, np. lokaty

(…)

… dokonywany za pośrednictwem Poczty Polskiej itp.

Obrót bezgotówkowy polega na dokonywaniu płatności między podmiotami gospodarczymi za pośrednictwem i kontrolą banku. Obrót bezgotówkowy zapewnia bezpieczeństwo w przechowywaniu większej ilości gotówki.

Obrót bezgotówkowy realizowany jest przy zastosowaniu: polecenie przelewu,

polecenie zapłaty,

czek rozrachunkowy,

akredytywy,

rozliczeń planowych okresowych rozliczeń saldami,

kart płatniczych,

weksla,

inkasa.

Podstawą rozliczeń pieniężnych są odpowiednie dokumenty źródłowe zróżnicowane wg tytułu rozliczeń.

OGÓLNE ZASADY OBROTU GOTÓWKOWEGO I BEZGOTÓWKOWEGO

Obrót gotówkowy

Obrót bezgotówkowy

Utrzymywanie niezbędnego zapasu gotówki w kasie tzw. pogotowie kasowe (jego wysokość ustala kierownik jednostki),

Wypłaty gotówkowe mogą być dokonywane z pogotowia kasowego…

… wycenia się nie rzadziej niż na dzień bilansowy.

Wycena aktywów pieniężnych w walucie polskiej :

Wycena aktywów pieniężnych w walucie polskiej dokonywana jest w ciągu roku i na dzień bilansowy wg wartości nominalnej. W przypadku środków pieniężnych zgromadzonych na rachunku bankowym wartość nominalna obejmuje także odsetki naliczone przez bank i postawione do dyspozycji posiadaczy rachunków.

Wycena aktywów pieniężnych w walucie obcej:

Wycena bieżąca

Wycena na dzień bilansowy

W przypadku sprzedaży lub kupna walut obcych oraz zapłaty należności lub zobowiązań wyrażonych w walutach obcych- operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzania odpowiednio po:

kursie faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji,

kursie średnim ogłoszonym dla danej…

... zobacz całą notatkę

Komentarze użytkowników (0)