To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawy teoretyczno - metodyczne i materiały źródłowe analizy finansowej Istota, przedmiot i rodzaje analizy finansowej „ analiza” (grec.andysis) - rozbiór, rozłożenie całości na elementy, w celu poznania każdego elementu, lepsze poznanie całości.

Analiza ekonomiczna - metoda badania zjawisk i procesów gospodarczych - dyscyplina naukowa.

Jako metoda badania zjawisk i procesów gospodarczych polega na podziale tych zjawisk i procesów na elementy składowe, wykrywaniu związków przyczynowych między tymi elementami oraz identyfikacji przyczyn zachodzących w badanym przedmiocie;

Jako dyscyplina naukowa zajmuje się wyszukiwaniem i mierzeniem związków zachodzących między zjawiskami ekonomicznymi oraz wykrywaniem za pomocą różnych metod badawczych prawidłowo dotyczących zachowania się jednostek gospodarczych i ich realizacji na bodźce płynące z otoczenia.

*kryterium przedmiotowe: Analiza techniczno - ekonomiczna - oparta na wskaźnikach rzeczowych; Analiza finansowa - wskaźniki finansowe.

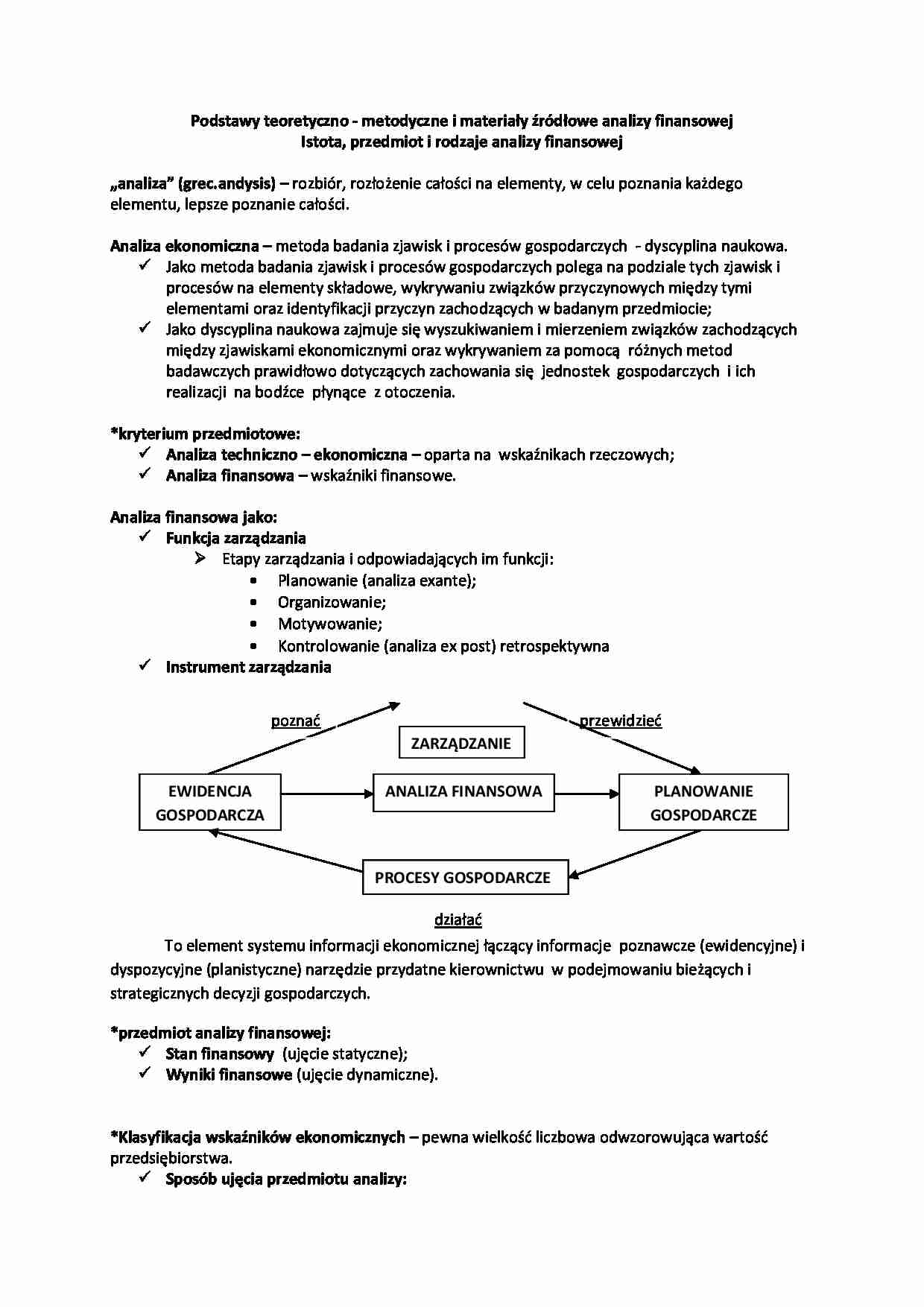

Analiza finansowa jako: Funkcja zarządzania Etapy zarządzania i odpowiadających im funkcji:

Planowanie (analiza exante);

Organizowanie;

Motywowanie;

Kontrolowanie (analiza ex post) retrospektywna Instrument zarządzania To element systemu informacji ekonomicznej łączący informacje poznawcze (ewidencyjne) i dyspozycyjne (planistyczne) narzędzie przydatne kierownictwu w podejmowaniu bieżących i strategicznych decyzji gospodarczych. *przedmiot analizy finansowej: Stan finansowy (ujęcie statyczne); Wyniki finansowe (ujęcie dynamiczne).

*Klasyfikacja wskaźników ekonomicznych - pewna wielkość liczbowa odwzorowująca wartość przedsiębiorstwa. Sposób ujęcia przedmiotu analizy: Statyczne - stan ekonomiczny na dany dzień np.wysokość kapitału na 31.XII.; Dynamiczne - np. wynik ze sprzedaży w ciągu roku; Ze względu na pojemność: Syntetyczne - duża pojemność, duża liczba zjawisk gospodarczych - zysk; Cząstkowe - mała pojemność np. przychody finansowe; Zakres i budowa: Brutto Netto (przychody ze sprzedaży, środki trwałe). Sposób wyrażania: Rzeczowe np. jednostki naturalne; Finansowe np.wartościowe; Ilościowe (kwantytatywne) np. produkcja i zatrudnienie, zysk i majątek; Jakościowe (kwalitatywne) np. wydajność pracy, rentowność majątkowa.

Rodzaje analizy finansowej:

(…)

… i finansową oraz wynik finansowy jednostki.

Niektóre jednostki (np. spółki kapitałowe, spółdzielnie) dołączają do rocznego sprawozdania finansowego sprawozdanie z działalności jednostki.

Sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych, a także na inny dzień bilansowy (nie później niż w ciągu 3 m-cy od dnia bilansowego).

Forma uproszczona jednostki prowadzące działalność…

… niż rok np. SWOT)

Metody analizy finansowej:

Ogólne metody badawcze;

Metoda dedukcji - istota analizy, rozdrabniania; Metoda indukcyjna - scalania, od szczegółowych do ogólnych, synteza, skutki i przyczyny

Metody specyficzne dla analizy;

Metody przyjęte z innych dyscyplin.

Metody analizy (forma opisu):

Metody jakościowe (opisowe);

Metody ilościowe

Deterministyczne;

Stochastyczne - czynniki o charakterze…

... zobacz całą notatkę

Komentarze użytkowników (0)