To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wjcik-Karpacz. Notatka składa się z 3 stron.

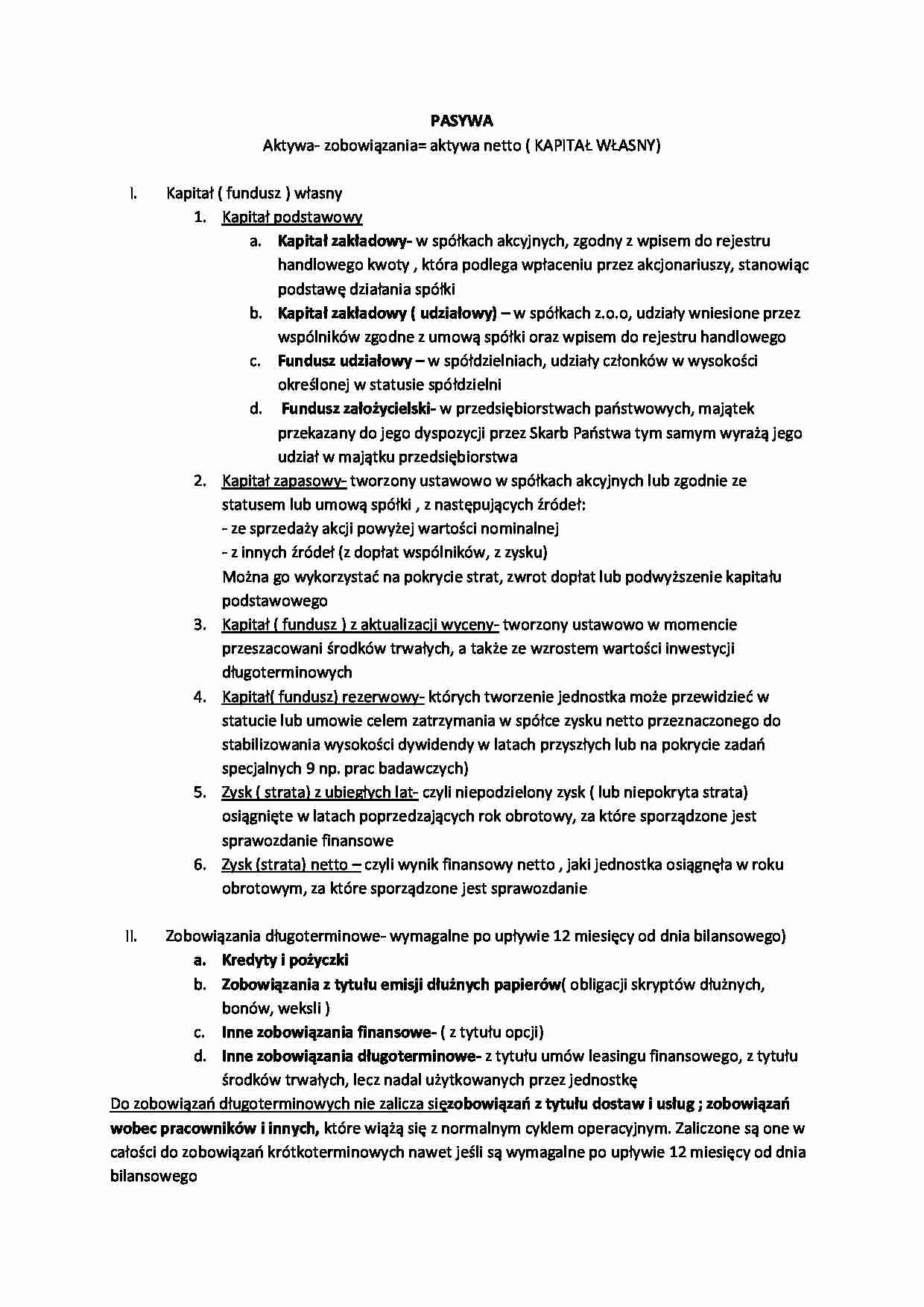

PASYWA Aktywa- zobowiązania= aktywa netto ( KAPITAŁ WŁASNY)

Kapitał ( fundusz ) własny Kapitał podstawowy Kapitał zakładowy- w spółkach akcyjnych, zgodny z wpisem do rejestru handlowego kwoty , która podlega wpłaceniu przez akcjonariuszy, stanowiąc podstawę działania spółki Kapitał zakładowy ( udziałowy) - w spółkach z.o.o, udziały wniesione przez wspólników zgodne z umową spółki oraz wpisem do rejestru handlowego Fundusz udziałowy - w spółdzielniach, udziały członków w wysokości określonej w statusie spółdzielni Fundusz założycielski- w przedsiębiorstwach państwowych, majątek przekazany do jego dyspozycji przez Skarb Państwa tym samym wyrażą jego udział w majątku przedsiębiorstwa Kapitał zapasowy- tworzony ustawowo w spółkach akcyjnych lub zgodnie ze statusem lub umową spółki , z następujących źródeł:

- ze sprzedaży akcji powyżej wartości nominalnej

- z innych źródeł (z dopłat wspólników, z zysku)

Można go wykorzystać na pokrycie strat, zwrot dopłat lub podwyższenie kapitału podstawowego Kapitał ( fundusz ) z aktualizacji wyceny- tworzony ustawowo w momencie przeszacowani środków trwałych, a także ze wzrostem wartości inwestycji długoterminowych Kapitał( fundusz) rezerwowy- których tworzenie jednostka może przewidzieć w statucie lub umowie celem zatrzymania w spółce zysku netto przeznaczonego do stabilizowania wysokości dywidendy w latach przyszłych lub na pokrycie zadań specjalnych 9 np. prac badawczych) Zysk ( strata) z ubiegłych lat- czyli niepodzielony zysk ( lub niepokryta strata) osiągnięte w latach poprzedzających rok obrotowy, za które sporządzone jest sprawozdanie finansowe Zysk (strata) netto - czyli wynik finansowy netto , jaki jednostka osiągnęła w roku obrotowym, za które sporządzone jest sprawozdanie Zobowiązania długoterminowe- wymagalne po upływie 12 miesięcy od dnia bilansowego) Kredyty i pożyczki Zobowiązania z tytułu emisji dłużnych papierów ( obligacji skryptów dłużnych, bonów, weksli ) Inne zobowiązania finansowe- ( z tytułu opcji) Inne zobowiązania długoterminowe- z tytułu umów leasingu finansowego, z tytułu środków trwałych, lecz nadal użytkowanych przez jednostkę Do zobowiązań długoterminowych nie zalicza się zobowiązań z tytułu dostaw i usług ; zobowiązań wobec pracowników i innych, które wiążą się z normalnym cyklem operacyjnym. Zaliczone są one w całości do zobowiązań krótkoterminowych nawet jeśli są wymagalne po upływie 12 miesięcy od dnia bilansowego Zobowiązania krótkoterminowe Kredyty i pożyczki Zobowiązania z tytułu emisji dłużnych papierów wartościowych

(…)

… Zobowiązania krótkoterminowe Kredyty i pożyczki

Zobowiązania z tytułu emisji dłużnych papierów wartościowych Zobowiązania z tytułu wynagrodzeń

Inne zobowiązania- np. z tytułu ubezpieczeń majątkowych, wobec pracowników z tytułu należnych im ekwiwalentów za używanie prywatnych samochodów do celów służbowych, z tytułu kosztów podroży służbowej i inne

Zobowiązania z tytułu dostaw i usług, w okresie wymagalności…

…

Wartość firmy

Inne wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

Środki trwałe

a) grunty (w tym prawo użytkowania wieczystego gruntu)

b) budynki, lokale i obiekty inżynierii lądowej i wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2. Środki trwałe w budowie

III. Należności długoterminowe

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości…

... zobacz całą notatkę

Komentarze użytkowników (0)