doc zajmuje 5 stron i zawiera charakterystykę majątku i kapitałów. Materiał jest częścią przedmiotu rachunkowość, który prowadzi dr Sylwia Krajewska.

Tematy poruszane w niej to: majątek jednostki gospodarczej, metoda bilansowa, klasyfikacja majątku trwałego, klasyfikacja majątku obrotowego, kapitały jednostki gospodarczej, fundusze własne, zobowiązania oraz zasoby majątkowe.

Notatka pozwoli przyswoić sobie wiedzę z zakresu majątku i kapitałów oraz przygotować się odpowiednio do zajęć.

Podstawy rachunkowości

dr Sylwia Krajewska

Charakterystyka majątku i kapitałów jednostki gospodarczej

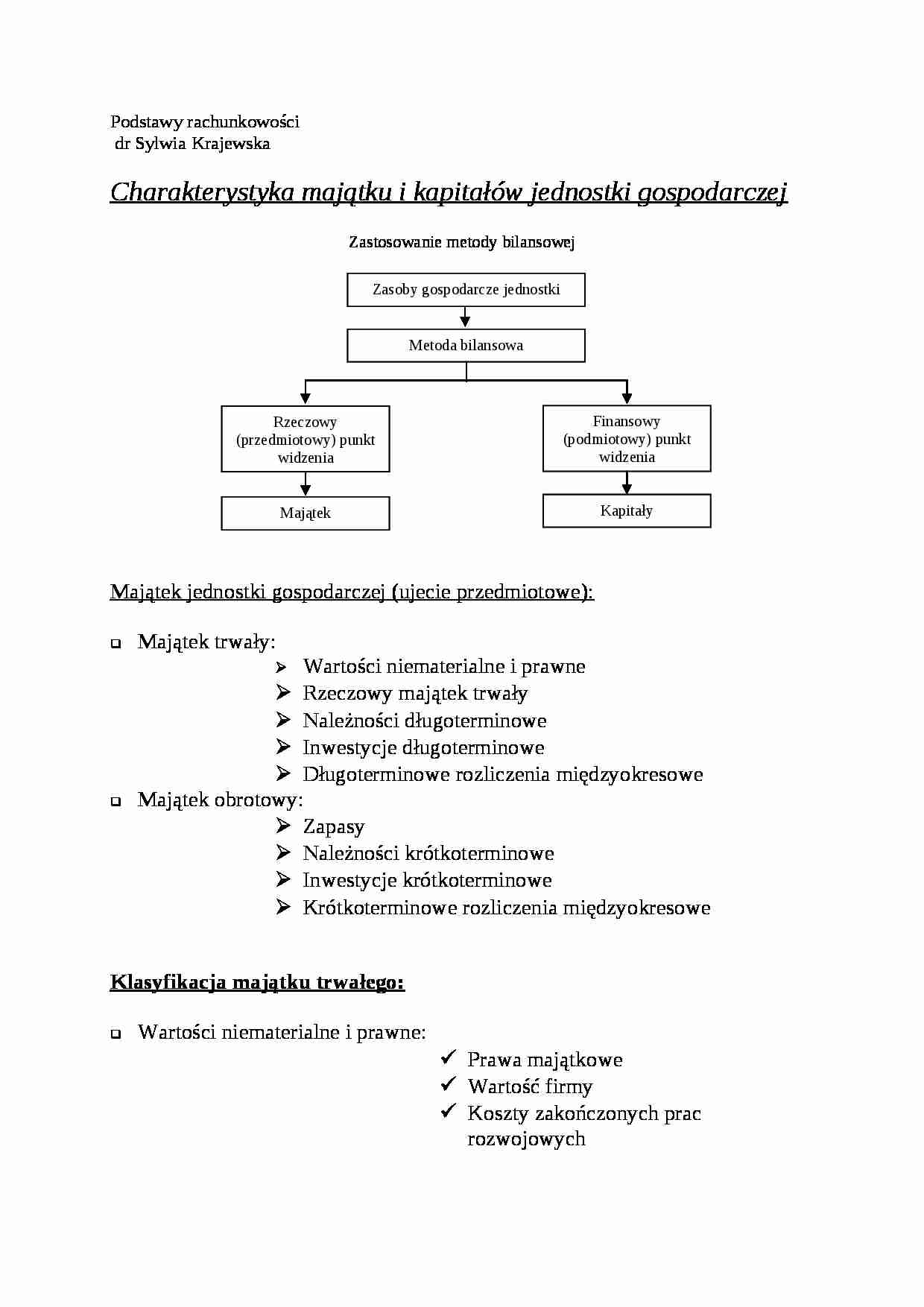

Zastosowanie metody bilansowej

Majątek jednostki gospodarczej (ujecie przedmiotowe):

Majątek trwały:

Wartości niematerialne i prawne

Rzeczowy majątek trwały

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Majątek obrotowy:

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Klasyfikacja majątku trwałego:

Wartości niematerialne i prawne:

Prawa majątkowe

Wartość firmy

Koszty zakończonych prac rozwojowych

Rzeczowy majątek trwały:

Środki trwałe

Środki trwałe w budowie

Należności długoterminowe

Inwestycje długoterminowe:

Nieruchomości i wartości niematerialne i prawne o charakterze lokatowym

Długoterminowe aktywa finansowe:

Udziały lub akcje innych jednostek

Inne papiery wartościowe

Udzielone pożyczki

Inne długoterminowe aktywa finansowe

Długoterminowe rozliczenia międzyokresowe

Klasyfikacja majątku obrotowego:

Zapasy (rzeczowe aktywa obrotowe):

Materiały

Produkty gotowe, półprodukty, produkty w toku

Towary

Należności krótkoterminowe:

Należności z tytułu dostaw i usług

Należności z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych

Inne należności np.: od pracowników

Należności dochodzone na drodze sądowej (sporne)

Inwestycje krótkoterminowe:

Udziały lub akcje innych jednostek

Inne papiery wartościowe

Udzielone pożyczki

Inne krótkoterminowe aktywa finansowe

Środki pieniężne (aktywa pieniężne)

Krótkoterminowe rozliczenia międzyokresowe

Kapitały jednostki gospodarczej (ujecie podmiotowe):

Z punktu widzenia prawa własności kapitały (fundusze) jednostek gospodarczych dzielone są na:

kapitały (fundusze) własne,

zobowiązania (kapitały obce).

Kapitały (fundusze) własne

Uwzględniając sposób zasilania można podzielić kapitały (fundusze) własne na:

powierzone, odpowiadające finansowym wkładom właścicieli, których z reguły nie wolno zwracać w trakcie funkcjonowania jednostek gospodarczych,

samofinansowania, pochodzące z przeznaczonego na potrzeby rozwojowe jednostki zysku.

(…)

… wartościowych, które występują w przypadku pozyskiwania przez jednostką gospodarczą środków pieniężnych poprzez emisję i sprzedaż obligacji bądź innych dłużnych papierów.

Do zobowiązań ustawa o rachunkowości zalicza także rezerwy, interpretując je jako zobowiązania, których termin wymagalności lub ich kwota nie są pewne.

W zależności od okresu spłaty zobowiązania długoterminowe (okres spłaty na dzień bilansowy…

… pieniężnych od osób fizycznych bądź prawnych nie będących bankami,

zobowiązania z tytułu dostaw i usług, które występują w związku z rozbieżnymi w czasie momentami: otrzymania dostawy (usługi) i zapłaty za tę dostawę (usługę),

zobowiązania z tytułu podatków, ceł, ubezpieczeń i innych świadczeń, które powstają z tytułu naliczonych, a jeszcze nie zapłaconych podatków, ceł, składek ubezpieczeniowych wobec…

... zobacz całą notatkę

Komentarze użytkowników (0)