Fragment notatki:

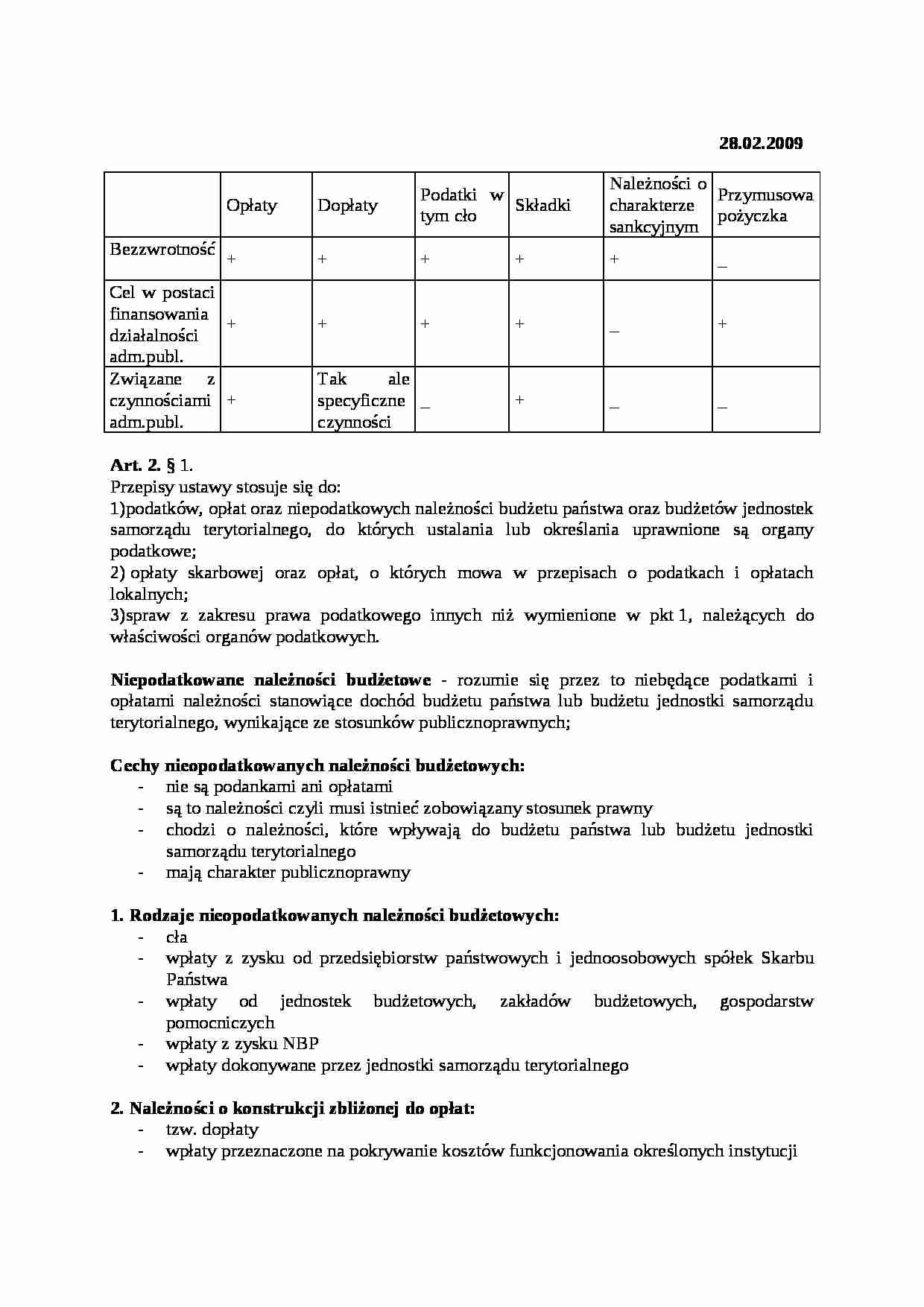

28.02.2009 Opłaty

Dopłaty

Podatki w tym cło

Składki

Należności o charakterze sankcyjnym

Przymusowa pożyczka

Bezzwrotność

+

+

+

+

+

_

Cel w postaci finansowania działalności adm.publ.

+

+

+

+

_

+

Związane z czynnościami adm.publ.

+

Tak ale specyficzne czynności

_

+

_

_

Art. 2. § 1.

Przepisy ustawy stosuje się do:

1)podatków, opłat oraz niepodatkowych należności budżetu państwa oraz budżetów jednostek samorządu terytorialnego, do których ustalania lub określania uprawnione są organy podatkowe;

2) opłaty skarbowej oraz opłat, o których mowa w przepisach o podatkach i opłatach lokalnych;

3)spraw z zakresu prawa podatkowego innych niż wymienione w pkt 1, należących do właściwości organów podatkowych.

Niepodatkowane należności budżetowe - rozumie się przez to niebędące podatkami i opłatami należności stanowiące dochód budżetu państwa lub budżetu jednostki samorządu terytorialnego, wynikające ze stosunków publicznoprawnych;

Cechy nieopodatkowanych należności budżetowych: nie są podankami ani opłatami

są to należności czyli musi istnieć zobowiązany stosunek prawny

chodzi o należności, które wpływają do budżetu państwa lub budżetu jednostki samorządu terytorialnego mają charakter publicznoprawny

1. Rodzaje nieopodatkowanych należności budżetowych: cła

wpłaty z zysku od przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa

wpłaty od jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych

wpłaty z zysku NBP

wpłaty dokonywane przez jednostki samorządu terytorialnego

2. Należności o konstrukcji zbliżonej do opłat: tzw. dopłaty

wpłaty przeznaczone na pokrywanie kosztów funkcjonowania określonych instytucji

3. Subwencje i dotacje przysługujące jednostce samorządu terytorialnego jeżeli tworzy po stronie takiej jednostki roszczenie o ich wypłatę. 4. Należności wynikające z obowiązku zwrotu wcześniej uzyskanych kwot wydatków publicznych (zwrot dotacji, subwencji) 5. Należności o charakterze sankcyjnym wpłaty kwot związanych z naruszeniem ograniczeń w swobodzie kształtowania cen

grzywny

kary pieniężne

opłaty sanacyjne

nawiązki na rzecz Skarbu Państwa

DANINY PUBLICZNE WG ORDYNACJI

(…)

… kończące postępowanie:

postanowienie o pozostawieniu wniosku bez rozpatrzenia postanowienie o odmowie wszczęcia postępowania interpretacja indywidualna

Interpretacja indywidualna zawiera: charakter pisemny (Art. 146. § 1. W toku postępowania strona oraz jej przedstawiciel lub pełnomocnik mają obowiązek zawiadomić organ podatkowy o zmianie swojego adresu, w tym adresu poczty elektronicznej…

… prawnego lub prawa.

Urzędowe interpretacje prawa podatkowego Zasada Ignorantia iuris nocet (łac. - nieznajomość prawa szkodzi). Jedna z podstawowych zasad prawa, wywodząca się z prawa rzymskiego, pokrewna do Ignorantia legis non excusat. Zgodnie z nią, nie można zasłaniać się nieznajomością normy prawnej. W praktyce wyraża się ona tym, że nikt nie może podnosić, iż zachował się niezgodnie z normą…

… oraz organy kontroli skarbowej, dokonując w szczególności jego interpretacji, przy uwzględnieniu orzecznictwa sądów oraz Trybunału Konstytucyjnego lub Europejskiego Trybunału Sprawiedliwości (interpretacje ogólne).

Wydaje minister właściwy do spraw finansów publicznych (art. j.w.)

Publikowane w Dzienniku Urzędowym Ministra Finansów oraz zamieszczane w Biuletynie Informacji Publicznej. (Art. 14i. § 1. Interpretacje ogólne są publikowane, bez zbędnej zwłoki, w Dzienniku Urzędowym Ministra Finansów oraz zamieszczane w Biuletynie Informacji Publicznej.)

Art. 14e. § 1. Minister właściwy do spraw finansów publicznych może, z urzędu, zmienić wydaną interpretację ogólną lub indywidualną, jeżeli stwierdzi jej nieprawidłowość, uwzględniając w szczególności orzecznictwo sądów, Trybunału Konstytucyjnego…

… kontroli skarbowej

Art. 14i § 3. Interpretacje indywidualne wraz z wnioskiem o wydanie interpretacji, po usunięciu danych identyfikujących wnioskodawcę oraz inne podmioty wskazane w treści interpretacji, są niezwłocznie zamieszczane w Biuletynie Informacji Publicznej.

Art. 14k. § 1. Zastosowanie się do interpretacji indywidualnej przed jej zmianą lub przed doręczeniem organowi podatkowemu odpisu…

… kształtowania cen

grzywny

kary pieniężne

opłaty sanacyjne

nawiązki na rzecz Skarbu Państwa

DANINY PUBLICZNE WG ORDYNACJI

Podatki opłaty Niepodatkowane należności Niepodatkowane należności

budżetowe publicznoprawne

Elementy definicji obowiązku podatkowego:

wynikające z ustaw podatkowych

nieskonkretyzowana powinność

świadczenia pieniężnego

w związku z zaistnieniem zdarzenia określonego w ustawach podatkowych…

… przedmiotem a podmiotem zobowiązania. Podmiot: osoba na którą nałożony jest obowiązek

Obowiązek podatkowy a zobowiązanie podatkowe

Art.4 Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach.

Art.5 Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie…

… odpowiedzialności karnej za fałszywe zeznania, że elementy stanu faktycznego objęte wnioskiem o wydanie interpretacji w dniu złożenia wniosku nie są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, postępowania kontrolnego organu kontroli skarbowej oraz że w tym zakresie sprawa nie została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego lub organu kontroli…

... zobacz całą notatkę

Komentarze użytkowników (0)