To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

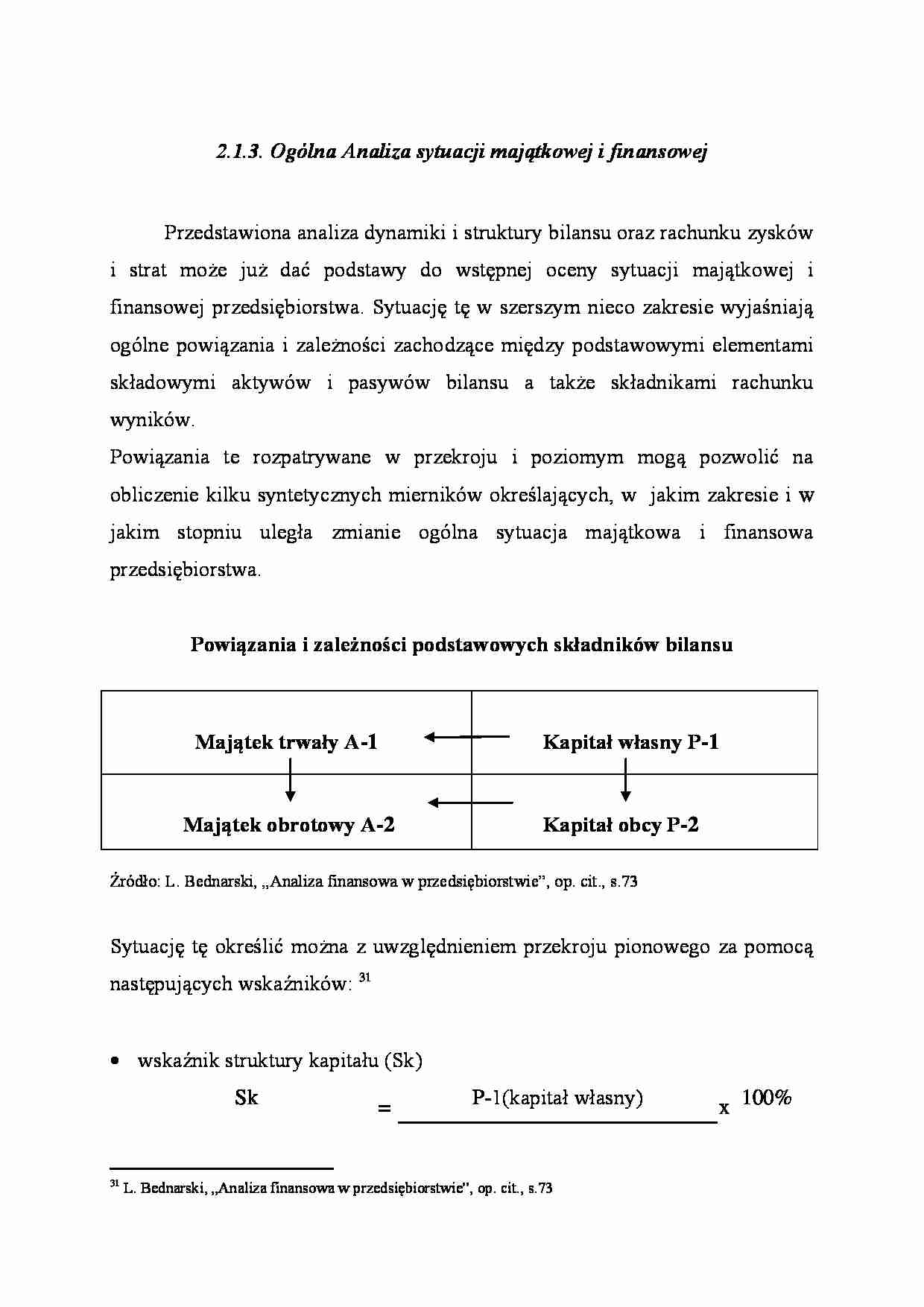

2.1.3. Ogólna Analiza sytuacji majątkowej i finansowej Przedstawiona analiza dynamiki i struktury bilansu oraz rachunku zysków i strat może już dać podstawy do wstępnej oceny sytuacji majątkowej i finansowej przedsiębiorstwa. Sytuację tę w szerszym nieco zakresie wyjaśniają ogólne powiązania i zależności zachodzące między podstawowymi elementami składowymi aktywów i pasywów bilansu a także składnikami rachunku wyników. Powiązania te rozpatrywane w przekroju i poziomym mogą pozwolić na obliczenie kilku syntetycznych mierników określających, w jakim zakresie i w jakim stopniu uległa zmianie ogólna sytuacja majątkowa i finansowa przedsiębiorstwa. Powiązania i zależności podstawowych składników bilansu Majątek trwały A-1 Kapitał własny P-1 Majątek obrotowy A-2 Kapitał obcy P-2 Źródło: L. Bednarski, „Analiza finansowa w przedsiębiorstwie”, op. cit., s.73

Sytuację tę określić można z uwzględnieniem przekroju pionowego za pomocą następujących wskaźników: 31 wskaźnik struktury kapitału (Sk)

Sk

=

P-1(kapitał własny)

x

100%

P-2(kapitał obcy)

wskaźnik struktury majątku (Sm)

Sm

=

A-1(majątek trwały)

x

100%

A-2(majątek obrotowy)

(omówiłam je przy okazji analizowania struktury majątku i kapitału)

Ocenie sytuacji majątkowej i finansowej przedsiębiorstwa służyć może także zespół dwóch wskaźników opartych na poziomych powiązaniach składników bilansu. Występują tu:

wskaźnik zastosowania kapitału własnego (Zkw)

Zkw

=

P-1(kapitał własny)

x

100%

A-1 (majątek trwały)

wskaźnik zastosowania kapitału obcego (Zko)

Zko

=

P-2 (kapitał obcy)

x

100%

A-2 (majątek obrotowy)

Pierwszy wskaźnik (Zkw) określa, w jakim stopniu kapitał własny wykorzystywany jest na finansowanie majątku trwałego przedsiębiorstwa.

Drugi zaś (Zko) mówi o stopniu finansowania majątku obrotowego z zobowiązań długo- i krótkoterminowych. Obydwa zespoły wskaźników mogą prowadzić do obliczenia syntetycznego wskaźnika, charakteryzującego w jednym ujęciu liczbowym ogólną sytuację finansową przedsiębiorstwa. Ten ogólny wskaźnik sytuacji finansowej (Wsf) jest ilorazem wskaźnika struktury kapitału (Sk) i wskaźnika struktury majątku (Sm) lub także ilorazem wskaźnika zastosowania kapitału własnego (Zkw) i wskaźnika zastosowania kapitału obcego (Zko).

... zobacz całą notatkę

Komentarze użytkowników (0)