To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Temat: Ocena efektywności inwestycji sektora publicznego.

Ocena finansowa:

Metody proste: Księgowa stopa zwrotu

Metody dyskontowe: NPV, PV, IRR

Metody dynamiczne:

NPV:

Wzór: Przedsięwzięcie jest akceptowane, gdy NPV = 0

PI:

Wzór: PI = PV/I0

Przedsięwzięcie jest akceptowane, gdy PI=1

IRR:

Porównujemy z kosztem pozyskania kapitału bądź graniczną stopą zwrotu

Powinno być większe bądź równe od kosztu pozyskania kapitału bądź graniczną stopą zwrotu

MIRR:

Stopa dyskontowa, dla której

Wzór:

Taka stopa dyskontowa, dla której PV wartości końcowej projektu jest równe PV wartości wydatków inwestycyjnych

Wady i zalety:

Najlepsza jest NPV, a nie IRR

Metody proste:

Okres zwrotu - czas, jaki jest potrzebny, aby wpływy wyrównały nakłady

Najmniej wad z punktu widzenia merytorycznego ma NPV:

Uwzględnia zmianę wartości pieniądza w czasie

Uwzględnia przepływy pieniężne (wszystkie)

Metoda MIRR jest rzadko wykorzystywana

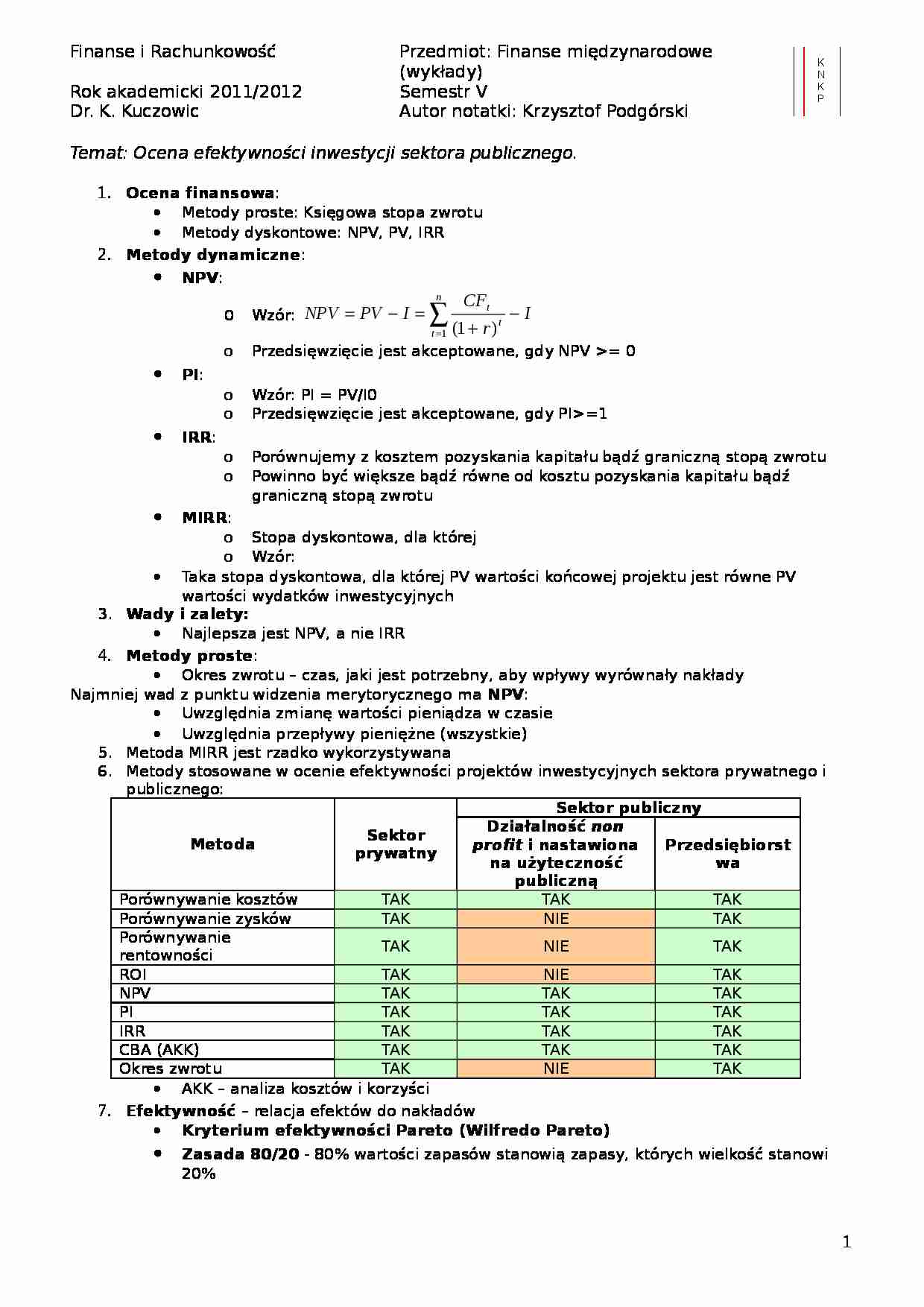

Metody stosowane w ocenie efektywności projektów inwestycyjnych sektora prywatnego i publicznego:

Metoda

Sektor prywatny

Sektor publiczny

Działalność non profit i nastawiona na użyteczność publiczną

Przedsiębiorstwa

Porównywanie kosztów

TAK

TAK

TAK

Porównywanie zysków

TAK

NIE

TAK

Porównywanie rentowności

TAK

NIE

TAK

ROI

TAK

NIE

TAK

NPV

TAK

TAK

TAK

PI

TAK

TAK

TAK

IRR

TAK

TAK

TAK

CBA (AKK)

TAK

TAK

TAK

Okres zwrotu

TAK

NIE

TAK

AKK - analiza kosztów i korzyści

Efektywność - relacja efektów do nakładów

Kryterium efektywności Pareto (Wilfredo Pareto)

Zasada 80/20 - 80% wartości zapasów stanowią zapasy, których wielkość stanowi 20%

Kryterium poprawy dobrobytu - alokacja dóbr jest efektywna z punktu widzenia kryterium Pareto, jeśli nie istnieje żadna inna alternatywa alokacji zasobów powodująca poprawę sytuacji, co najmniej jednej z osób, nie powodując pogorszenia sytuacji innej osoby. Za alokację nieefektywną uważa się taką, dla której można znaleźć alternatywę poprawiającą sytuację, co najmniej jednej osoby bez pogorszenia sytuacji osoby innej.

(…)

… i korzyści wynikających z powstanie efektów zewnętrznych i dóbr publicznych

(5) Określenie wartości ekonomicznej stopy dyskonta

(6) Dyskontowanie wartości kosztów i korzyści celem osiągnięcia (otrzymania) ekonomicznej wartości bieżącej netto (ENPV) albo ERR, czy B/C

Efekty zewnętrzne:

Negatywne - Np. ścieki z przedsiębiorstwa są odprowadzone do rzeki (koszty zewnętrzne)

Pozytywne (korzyści zewnętrzne…

….

ENPV - liczy się tak jak wartość finansową

ERR - ekonomiczna wewnętrzna stopa zwrotu - stopa dyskontowa, dla której ENPV jest równe 0

B/C = PVB/PVC - powinien być większy lub równy 1

ERR i B/C - nie uwzględniają wartości nakładów

Analiza wrażliwości - badamy jak zachowa się ENPV, jeżeli jeden ze składników ulegnie zmianie

Analiza wrażliwości z punktu widzenia nakładów inwestycyjnych

Jest głównie…

… tylko te efekty, które są przedmiotem obrotu rynkowego

Ceny rynkowe mogą się różnić i często różnią się od cen, czy wartości ekonomicznych, co wynika z funkcjonowania monopoli i podatków

Powinno stosować się analizę kosztów i korzyści: (Może być takie pytanie na kolokwium)

W UE powyżej 25 mln euro, przy pozostałych projektów stosuje się ją powyżej 50 mln euro

Analiza kosztów-korzyści - jest narzędziem…

… rynkowe nakładów inwestycyjnych, kosztów eksploatacyjnych i dóbr, które powstają w wyniku realizacji projektu odbiegają (odchylają się) od ich wartości ekonomicznej

(2) Oszacowanie wartości nakładów inwestycyjnych, kosztów eksploatacyjnych i dóbr, które powstają w wyniku realizacji projektu w wymiarze pieniężnym odzwierciedlającym ich wartość ekonomiczną z uwzględnieniem cen dualnych

ceny dualne (shadow…

... zobacz całą notatkę

Komentarze użytkowników (0)