To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

10.06.2013

Wykład 8

Rozważamy taka sytuację, że cena sprzedaży nie istnieje, że akcja nie zostaje sprzedana, akcja zmienia się w rentę wieczysta bądź też akcja będzie sprzedana ale zakładamy tak długi horyzont czasowy, że zdyskontowana cena sprzedaży dąży do… Na wartość wewnętrzną akcji składa się suma zdyskontowanych dywidend. W związku z ty założenia jakie przyjmiemy w sposób kardynalny kształtują przyszłą wartość wewnętrzną akcji. Stopa dyskonta r jeśli jest to średnia rynkowa stopa zwrotu choćby antycypowana to ja jako pojedynczy inwestor na to wpływu nie mam. To generuje rynek. Natomiast od moich założeń będzie zależało jak będzie się kształtowała dywidenda w przyszłości. Mamy dwa zasadnicze ujęcia: -model stałej wartości dywidendy -model

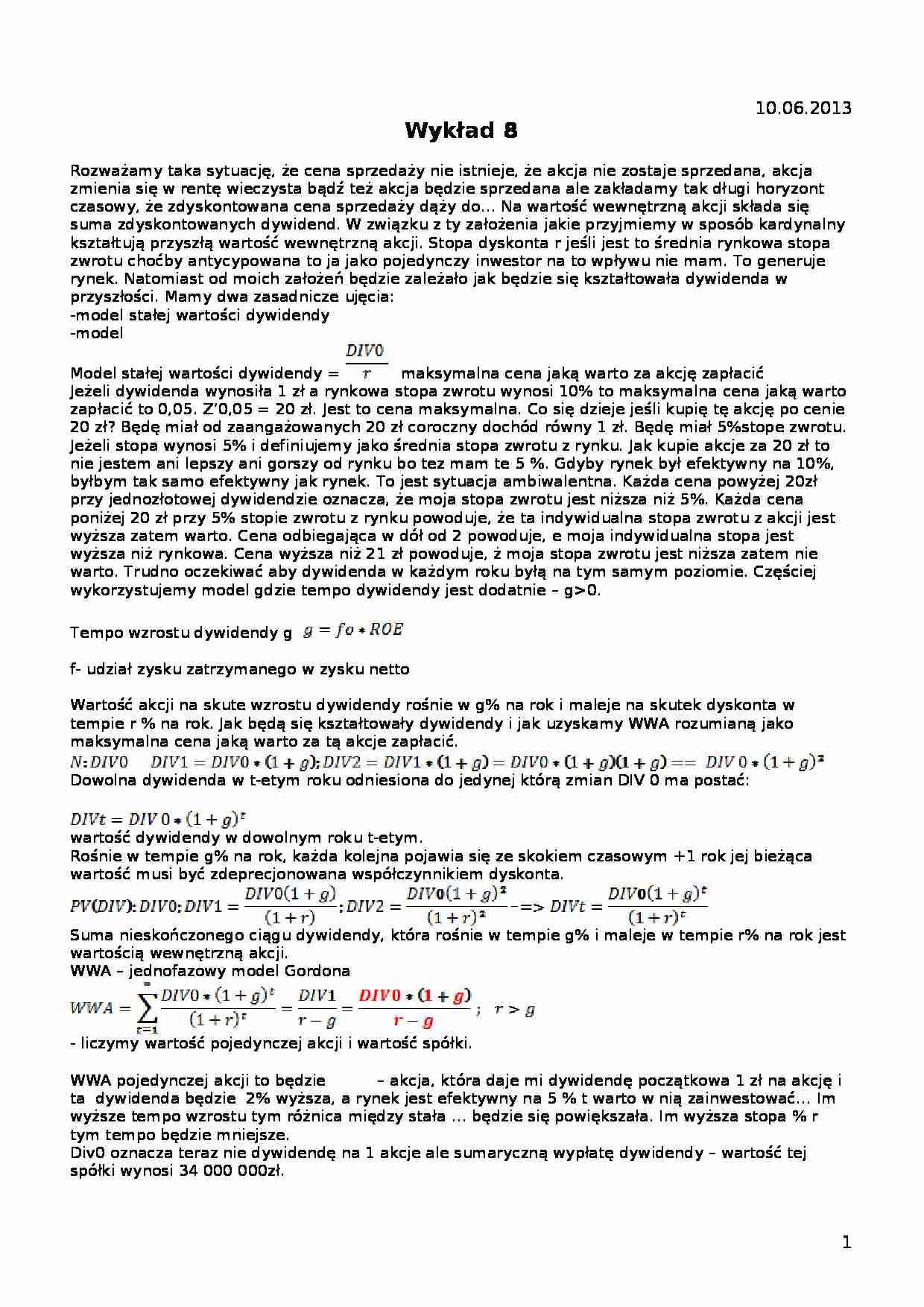

Model stałej wartości dywidendy = maksymalna cena jaką warto za akcję zapłacić

Jeżeli dywidenda wynosiła 1 zł a rynkowa stopa zwrotu wynosi 10% to maksymalna cena jaką warto zapłacić to 0,05. Z'0,05 = 20 zł. Jest to cena maksymalna. Co się dzieje jeśli kupię tę akcję po cenie 20 zł? Będę miał od zaangażowanych 20 zł coroczny dochód równy 1 zł. Będę miał 5%stope zwrotu. Jeżeli stopa wynosi 5% i definiujemy jako średnia stopa zwrotu z rynku. Jak kupie akcje za 20 zł to nie jestem ani lepszy ani gorszy od rynku bo tez mam te 5 %. Gdyby rynek był efektywny na 10%, byłbym tak samo efektywny jak rynek. To jest sytuacja ambiwalentna. Każda cena powyżej 20zł przy jednozłotowej dywidendzie oznacza, że moja stopa zwrotu jest niższa niż 5%. Każda cena poniżej 20 zł przy 5% stopie zwrotu z rynku powoduje, że ta indywidualna stopa zwrotu z akcji jest wyższa zatem warto. Cena odbiegająca w dół od 2 powoduje, e moja indywidualna stopa jest wyższa niż rynkowa. Cena wyższa niż 21 zł powoduje, ż moja stopa zwrotu jest niższa zatem nie warto. Trudno oczekiwać aby dywidenda w każdym roku byłą na tym samym poziomie. Częściej wykorzystujemy model gdzie tempo dywidendy jest dodatnie - g0.

Tempo wzrostu dywidendy g f- udział zysku zatrzymanego w zysku netto

Wartość akcji na skute wzrostu dywidendy rośnie w g% na rok i maleje na skutek dyskonta w tempie r % na rok. Jak będą się kształtowały dywidendy i jak uzyskamy WWA rozumianą jako maksymalna cena jaką warto za tą akcje zapłacić. Dowolna dywidenda w t-etym roku odniesiona do jedynej którą zmian DIV 0 ma postać:

wartość dywidendy w dowolnym roku t-etym.

Rośnie w tempie g% na rok, każda kolejna pojawia się ze skokiem czasowym +1 rok jej bieżąca wartość musi być zdeprecjonowana współczynnikiem dyskonta.

Suma nieskończonego ciągu dywidendy, która rośnie w tempie g% i maleje w tempie r% na rok jest wartością wewnętrzną akcji.

(…)

… jest znowu w tej postaci niepoliczalny. Skoro jednak jednofazowy model da się rozwiązać ze względu na własności ciągów arytmetycznych to w modelu dwufazowym musi być tak

Egzamin:

21 czerwca

-nie ma zadań - nie trzeba kalkulatorów -teoria przedmiotu - wykłady -długopis -dowód osobisty, legitymacja studencka -60% zaliczenie - dst -90% bdb -końcowa ocena - 70% egzamin, 30% zaliczenie -wyniki - 48 godzin -40 pytań…

... zobacz całą notatkę

Komentarze użytkowników (0)