To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Mierniki wartości dodanej oraz ich zastosowania.

Wśród wykorzystywanych miar wartości dodanej należy wymienić:

SVA (Shareholder Value Added) - A. Rappaporta;

EVA (Economic Value Added) - firmy Stern Stewart & Co.;

Rynkową wartość dodaną MVA (Market Value Added);

Dochód ekonomiczny EE (Economic Earnings) - firmy A.T.Kearney;

Metody wartości dodanej mogą mieć następujące zastosowania:

pomagać w ustalaniu celów danej organizacji (np. banku);

służyć do pomiaru efektywności,

być podstawą systemu wynagradzania i motywacji pracowników,

pomagać w komunikacji z akcjonariuszami i inwestorami,

być wykorzystywane w systemie planowania i sprawozdawczości,

pomagać w określeniu zapotrzebowania na kapitał własny,

służyć do wyceny danej firmy (np. banku).

Według A. Rappaporta całkowita wartość ekonomiczna firmy jest sumą jego zadłużenia i kapitału, natomiast wartość części kapitałowej jest to wartość akcjonariusza (shareholder value) czyli:

wartość akcjonariusza = wartość firmy - dług

wartość firmy = PV(t) + WR + WPW

SVA = PV(t) + PV(WR) - WR

Gdzie:

PV(t) - wartość bieżąca przepływów pieniężnych z danego okresu (t),

WR - wartość rezydualna,

PV(WR) - wartość bieżąca wartości rezydualnej na koniec okresu,

WPW - wartość papierów wartościowych (notowanych na rynku).

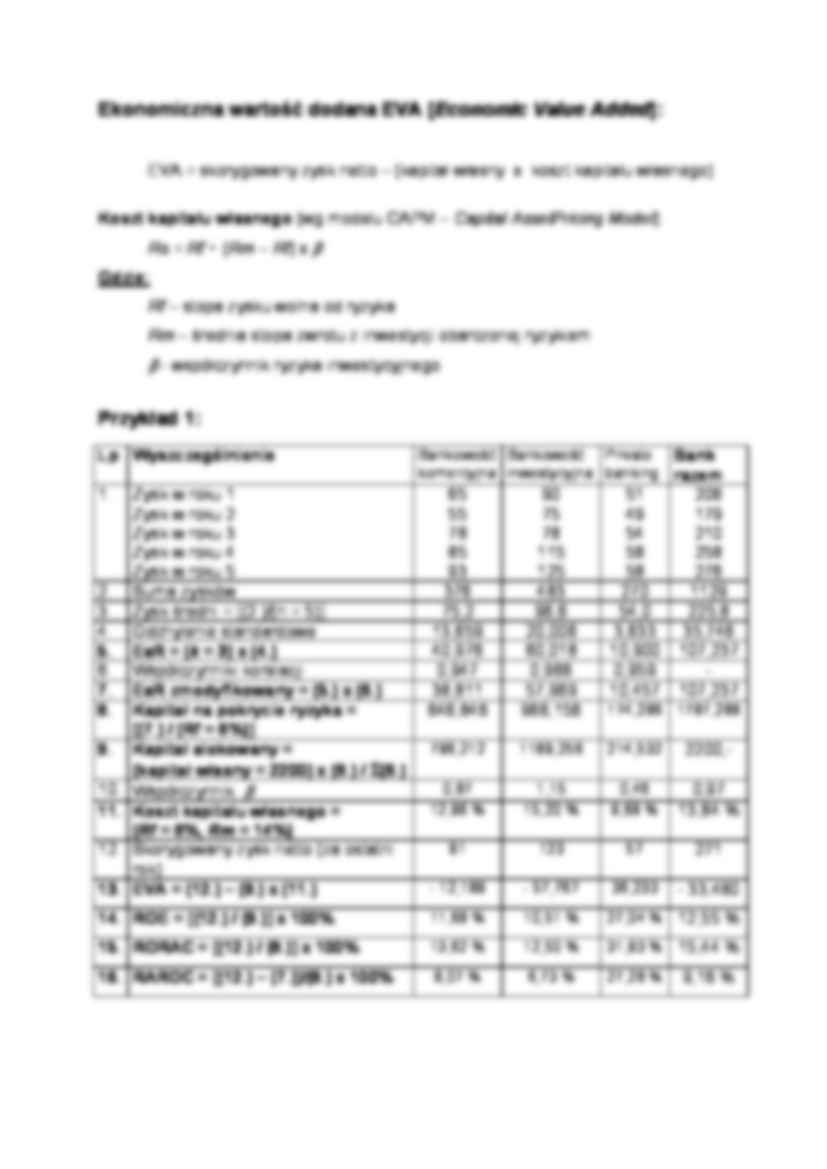

Ekonomiczna wartość dodana EVA [Economic Value Added]:

EVA = skorygowany zysk netto - (kapitał własny x koszt kapitału własnego)

Koszt kapitału własnego (wg modelu CAPM - Capital Asset Pricing Model):

Rs = Rf + (Rm - Rf) x

Gdzie:

Rf - stopa zysku wolna od ryzyka

Rm - średnia stopa zwrotu z inwestycji obarczonej ryzykiem

- współczynnik ryzyka inwestycyjnego

Przykład 1:

Lp

Wyszczególnienie

Bankowość komercyjna

Bankowość inwestycyjna

Private banking

Bank razem

1.

Zysk w roku 1

Zysk w roku 2

Zysk w roku 3

Zysk w roku 4

Zysk w roku 5

65

55

78

85

93

90

75

78

115

125

51

49

54

58

58

206

179

210

258

276

2.

Suma zysków

(…)

… - wartość kapitału akcyjnego przewidywanego do emisji.

Z kolei koszt długu podporządkowanego uzależniony jest od efektywnej stopy procentowej (r ) oraz efektywnej stopy podatkowej (T) i wynosi: k4 = r (1 - T)

Znając koszt wszystkich składników bazy kapitałowej, można oszacować średni ważony koszt kapitałów własnych (WACC) banku równy:

WACC = k1u1 + k2u2 + k3u3 + k4u4

Gdzie: ui - udział danego składnika…

... zobacz całą notatkę

Komentarze użytkowników (0)