Fragment notatki:

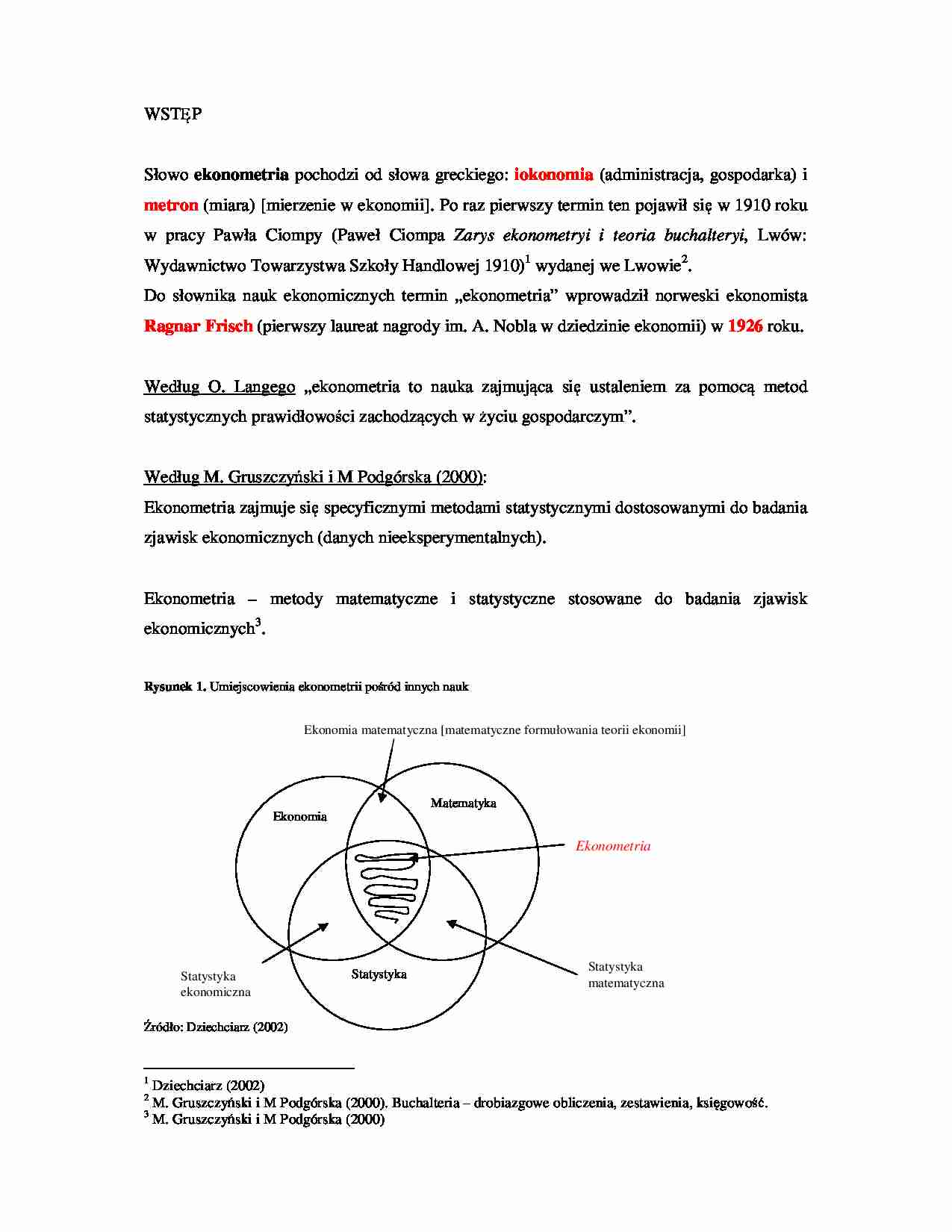

WST P Słowo ekonometria pochodzi od słowa greckiego: iokonomia (administracja, gospodarka) i metron (miara) [mierzenie w ekonomii]. Po raz pierwszy termin ten pojawił si w 1910 roku w pracy Pawła Ciompy (Paweł Ciompa Zarys ekonometryi i teoria buchalteryi , Lwów: Wydawnictwo Towarzystwa Szkoły Handlowej 1910)1 wydanej we Lwowie2. Do słownika nauk ekonomicznych termin „ekonometria” wprowadził norweski ekonomista Ragnar Frisch (pierwszy laureat nagrody im. A. Nobla w dziedzinie ekonomii) w 1926 roku. Według O. Langego „ekonometria to nauka zajmuj ca si ustaleniem za pomoc metod statystycznych prawidłowo ci zachodz cych w yciu gospodarczym”. Według M. Gruszczy ski i M Podgórska (2000): Ekonometria zajmuje si specyficznymi metodami statystycznymi dostosowanymi do badania zjawisk ekonomicznych (danych nieeksperymentalnych). Ekonometria – metody matematyczne i statystyczne stosowane do badania zjawisk ekonomicznych3. Rysunek 1. Umiejscowienia ekonometrii po ród innych nauk ródło: Dziechciarz (2002) 1 Dziechciarz (2002) 2 M. Gruszczy ski i M Podgórska (2000). Buchalteria – drobiazgowe obliczenia, zestawienia, ksi gowo . 3 M. Gruszczy ski i M Podgórska (2000) Ekonomia Matematyka Statystyka Ekonomia matematyczna [matematyczne formułowania teorii ekonomii] Statystyka matematyczna Statystyka ekonomiczna Ekonometria Etapy badawcze ekonometrii: 1. budowa modelu ekonometrycznego 2. estymacja parametrów 3. weryfikacja modelu 4. wykorzystanie modelu KLASYCZNY MODEL REGRESJI LINIOWEJ Niech t – numer obserwacji, T – liczba obserwacji, k – liczba zmiennych obja niaj cych (zmiennych, które wpływaj na zmienn obja nian ), yt – t - eta obserwacja na zmiennej obja nianej modelu, czyli zmiennej, której kształtowanie si jest przedmiotem analizy, xti – t - eta warto i – tej zmiennej obja niaj cej, ε t – zmienna losowa. Zało enia: 1. T t x x x y t tk k t t t ,..., 2 , 1 , ... 2 2 1 1 = + + + + = ε β β β ε t – odzwierciedla ł czny wpływ czynników drugorz dnych, przypadkowych, nieuwzgl dnionych w zbiorze zmiennych obja niaj cych. Inaczej: T Tk k T T T k k k k x x x y x x x y x x x y ε β β β ε β

(…)

… ) =

T

t =1

( yt −

k

j =1

ˆ

ˆ

β j xtj ) 2 = min S ( β ) , β = arg min S ( β ) , B ⊆

β ∈B

β ∈B

k

(przestrze parametrów)

ˆ

Estymator MNK: β = ( X T X ) −1 X T y

Twierdzenie 1 (Gaussa i Markowa)

W KMRL (przy zało eniach 1 – 5) najefektywniejszym estymatorem wektora β w

klasie

estymatorów

liniowych

i

nieobci onych

jest

estymator

MNK

dany

ˆ

wzorem: β = ( X T X ) −1 X T y ,

ˆ

którego macierz kowariancji…

… twierdzenia 2 nieobci onym estymatorem macierzy kowariancji estymatora

ˆ ˆ

MNK jest macierz: V ( β ) = s 2 ( X T X ) −1 .

ˆ ˆ

Pierwiastki elementów diagonalnych macierzy V ( β ) , to bł dy rednie szacunku.

PARAMETRY STRUKTURALNE MODELU: β.

yt = β1 xt1 + β 2 xt 2 + ... + β k xtk + ε t , t = 1,2,...,T

Interpretacja:

βi – informuje o ile jednostek wzro nie oczekiwana warto

zmiennej obja nianej je eli…

… ci

deterministycznej modelu (modelu hipotetycznego).

Informuje o ile zaobserwowane warto ci zmiennej yt odchylaj si od warto ci teoretycznych

tej zmiennej. Uwaga: s jest wielko ci mianowan .

3. Współczynnik zmienno ci losowej

V=

s

× 100

y

Informuje jaki procent redniego poziomu zmiennej obja nianej stanowi zakłócenie losowe

mierzone odchyleniem standardowym składnika resztowego.

4. Estymator macierzy kowariancji…

… nianej została wyja niona przez

KLASYCZNY MODEL NORMALNEJ REGRESJI LINIOWEJ

Zało enia:

1.

2.

3.

4.

5.

6.

y[T ×1] = X [T ×k ] β[ k ×1] + ε [T ×1]

X – znana, nielosowa

r(X) = k

E (ε ) = 0[T ×1]

V (ε ) = σ 2 I T , σ 2 > 0

ε ~ N T (0[T ×1] ,σ 2 I T )

Twierdzenie 4.

W KMNRL (przy zało eniach 1 – 6) estymator MNK ma wielowymiarowy rozkład

ˆ

normalny o wektorze rednich β i macierzy kowariancji σ 2 ( X T X ) −1…

… − α .

ˆ ˆ

D(β i )

ˆ

ˆ

ˆ ˆ

ˆ ˆ

Otrzymany przedział ufno ci: [ β i − tα D ( β i ), β i + tα D( β i )]

jest najkrótszym przedziałem losowym, który z prawdopodobie stwem (1-α) pokrywa

nieznany parametr β i . Jest to 100(1-α)% przedział ufno ci dla parametru βi.

ESTYMACJA PRZEDZIAŁOWA

(przedział ufno ci dla kombinacji liniowej parametrów regresji)

W KMNRL:

ˆ

cT β − cT β

ˆ ˆ

c T V ( β )c

~ tT −k (rozkład t…

… , to nie ma podstaw do odrzucenia hipotezy zerowej.

Literatura

Dziechciarz J., [2002], Ekonometria. Metody, przykłady, zadania. Wydawnictwo Akademii

Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław.

Goldberger A. S., [1972], Teoria ekonometrii, Pa stwowe Wydawnictwo Ekonomiczne, Warszawa.

Goryl A., J drzejczyk Z., Kukuła K., Osiewalski J., Walkosz A., [1999], Wprowadzenie

do ekonometrii w przykładach…

… ) =

T

t =1

( yt −

k

j =1

ˆ

ˆ

β j xtj ) 2 = min S ( β ) , β = arg min S ( β ) , B ⊆

β ∈B

β ∈B

k

(przestrze parametrów)

ˆ

Estymator MNK: β = ( X T X ) −1 X T y

Twierdzenie 1 (Gaussa i Markowa)

W KMRL (przy zało eniach 1 – 5) najefektywniejszym estymatorem wektora β w

klasie

estymatorów

liniowych

i

nieobci onych

jest

estymator

MNK

dany

ˆ

wzorem: β = ( X T X ) −1 X T y ,

ˆ

którego macierz kowariancji…

… twierdzenia 2 nieobci onym estymatorem macierzy kowariancji estymatora

ˆ ˆ

MNK jest macierz: V ( β ) = s 2 ( X T X ) −1 .

ˆ ˆ

Pierwiastki elementów diagonalnych macierzy V ( β ) , to bł dy rednie szacunku.

PARAMETRY STRUKTURALNE MODELU: β.

yt = β1 xt1 + β 2 xt 2 + ... + β k xtk + ε t , t = 1,2,...,T

Interpretacja:

βi – informuje o ile jednostek wzro nie oczekiwana warto

zmiennej obja nianej je eli…

… , to hipotez zerow

na korzy

odrzucamy na korzy

hipotezy alternatywnej.

hipotezy alternatywnej.

emp

Je eli tcT β ≤ t 2α , to nie ma podstaw do

emp

Je eli tcT β ≥ − t2α , to nie ma podstaw do

odrzucenia hipotezy zerowej.

t2α - kwantyl rzedu 1 - α w rozkładzie t Studenta

odrzucenia hipotezy zerowej.

- t2α - kwantyl rzedu α w rozkładzie t Studenta

2. Badanie statystycznej istotno ci pojedynczych parametrów…

... zobacz całą notatkę

Komentarze użytkowników (0)