To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

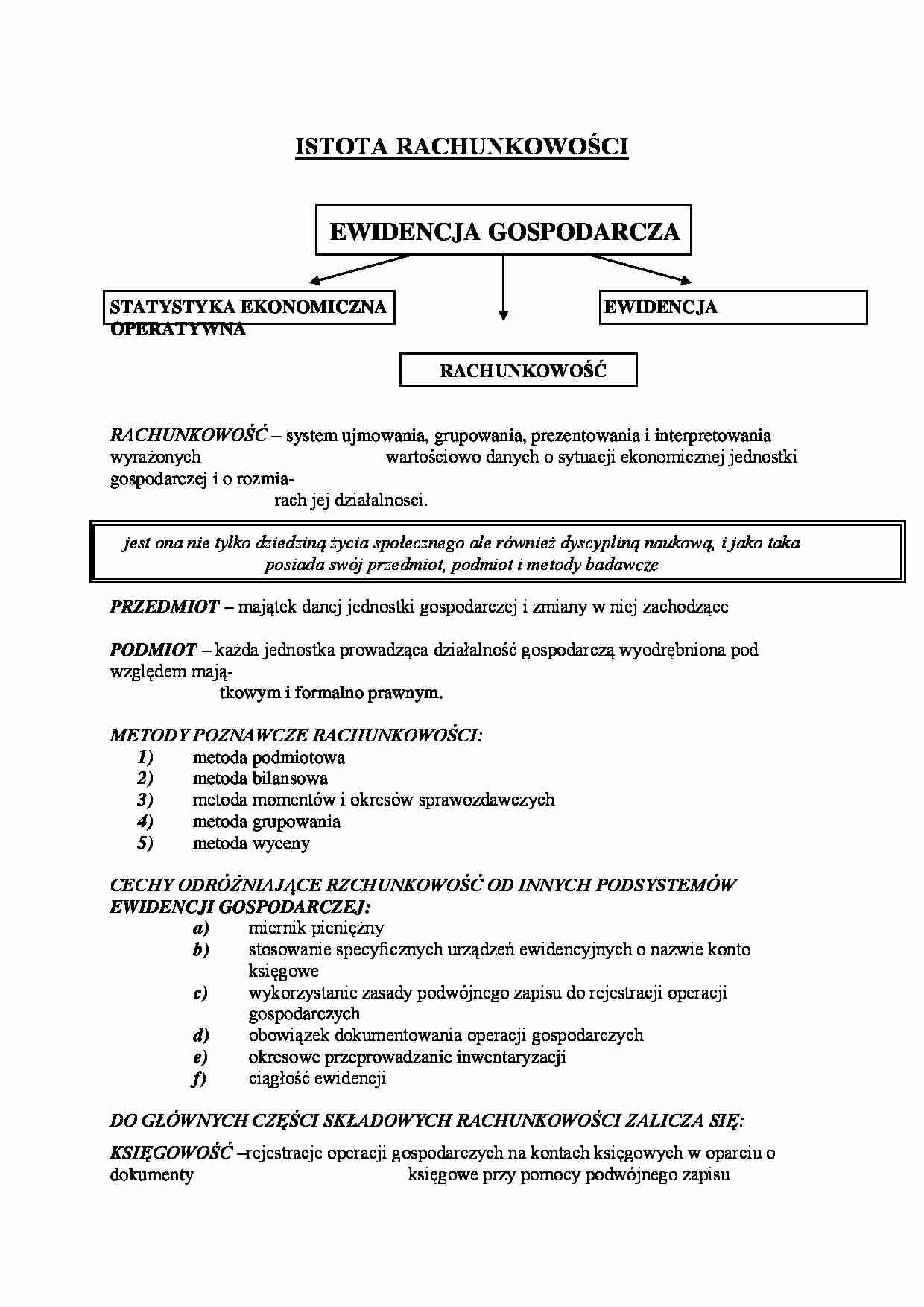

ISTOTA RACHUNKOWOŚCI

EWIDENCJA GOSPODARCZA

STATYSTYKA EKONOMICZNA EWIDENCJA OPERATYWNA

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ - system ujmowania, grupowania, prezentowania i interpretowania wyrażonych wartościowo danych o sytuacji ekonomicznej jednostki gospodarczej i o rozmia-

rach jej działalnosci. jest ona nie tylko dziedziną życia społecznego ale również dyscypliną naukową, i jako taka posiada swój przedmiot, podmiot i metody badawcze

PRZEDMIOT - majątek danej jednostki gospodarczej i zmiany w niej zachodzące

PODMIOT - każda jednostka prowadząca działalność gospodarczą wyodrębniona pod względem mają-

tkowym i formalno prawnym.

METODY POZNAWCZE RACHUNKOWOŚCI:

metoda podmiotowa

metoda bilansowa

metoda momentów i okresów sprawozdawczych

metoda grupowania

metoda wyceny

CECHY ODRÓŻNIAJĄCE RZCHUNKOWOŚĆ OD INNYCH PODSYSTEMÓW EWIDENCJI GOSPODARCZEJ:

miernik pieniężny

stosowanie specyficznych urządzeń ewidencyjnych o nazwie konto księgowe

wykorzystanie zasady podwójnego zapisu do rejestracji operacji gospodarczych

obowiązek dokumentowania operacji gospodarczych

okresowe przeprowadzanie inwentaryzacji

ciągłość ewidencji

DO GŁÓWNYCH CZĘŚCI SKŁADOWYCH RACHUNKOWOŚCI ZALICZA SIĘ:

KSIĘGOWOŚĆ -rejestracje operacji gospodarczych na kontach księgowych w oparciu o dokumenty księgowe przy pomocy podwójnego zapisu

RACHUNEK KOSZTÓW -ewidencja, rozliczanie i analiza kosztów

SPRAWOZDAWCZOSĆ I ANALIZA FINANSOWA - w ramach rachunkowości sporządza się określo-

ne sprawozdanie finansowe ( bilans, rachunek zysków i strat, sprawozdanie z przepływu śr. pie-

żnych i dokonuje się ich analizy

FUNKCJE RACHUNKOWOŚCI:

informacyjna -polega na tworzeniu zbioru informacji niezbędnych do zarządzania przedsię-

biorstwem 2) kontrolna -realizowana jest za pomocą określonych reguł postępowania obowiązujących w rachunkowości

3) dochodowa -archiwizowanie dokumentów i sprawozdań finansowych, często wykorzystują to w swym postępowaniu sądy

(…)

… okres czasu.

Należności długoterminowe -kwoty pieniężne należne danej jednostce od innych podmiotów lub osób fi- zycznych.

termin długoterminowe oznacza, że spłata należności nastąpi w terminie dłuższym niż 1 rok

Majątek obrotowy Zapasy -rzeczowe składniki majątku obrotowego czyli materiały, produkcja nie zakończona (produkcja w toku + półfabrykaty, wyroby gotowe, towary

Wyroby gotowe -produkty pracy…

… pewnych skutków

5) optymalizacyjna -w ramach rachunkowości opracowuje się różne warianty i wybiera się opty- malny

W RAMACH RACHUNKOWOŚCI PROWADZONEJ W PRZEDSIĘBIORSTWIE WYRÓŻNIA SIĘ JEJ DWIE ODMIANY:

Rachunkowość finansową -prowadzoną zgodnie z obowiązującymi przepisami (Ust. o rachunkowości z 29 IX 1994, oraz obowiązujące przepisy podatkowe) na potrzeby jednostek zewnętrznych (obligatoryjnie sporządzane sprawozdania finansowe) wyko- rzystuje się konto finansowe i zasadę podwójnego zapisu.

Rachunkowość zarządczą - (tzw. menedżerska) wprowadzona jest na wewnętrzne potrzeby firmy, w du- żej części wykorzystuje informacje rachunkowości finansowej ale często tworzy własne bazy danych. Posługuje się różnymi metodami o charakterze statystyczno-matematycznym i często stanowi tajemnicę przedsiębiorstwa…

... zobacz całą notatkę

Komentarze użytkowników (0)