To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Instrumenty finansowe o stałym dochodzie dr Ewa Dziwok Wykład 3

Kalkulacje rynku pieniężnego

1. Stopa kasowa a terminowa

Stopa kasowa spot - stopa instrumentu,

rozpoczynającego się najpóźniej na dwa dni od

momentu zawarcia transakcji (datę waluty spot).

Stopa terminowa - stopa procentowa transakcji w

przyszłości rozpoczynającej się co najmniej 3 dni

robocze po dniu zawarcia transakcji.

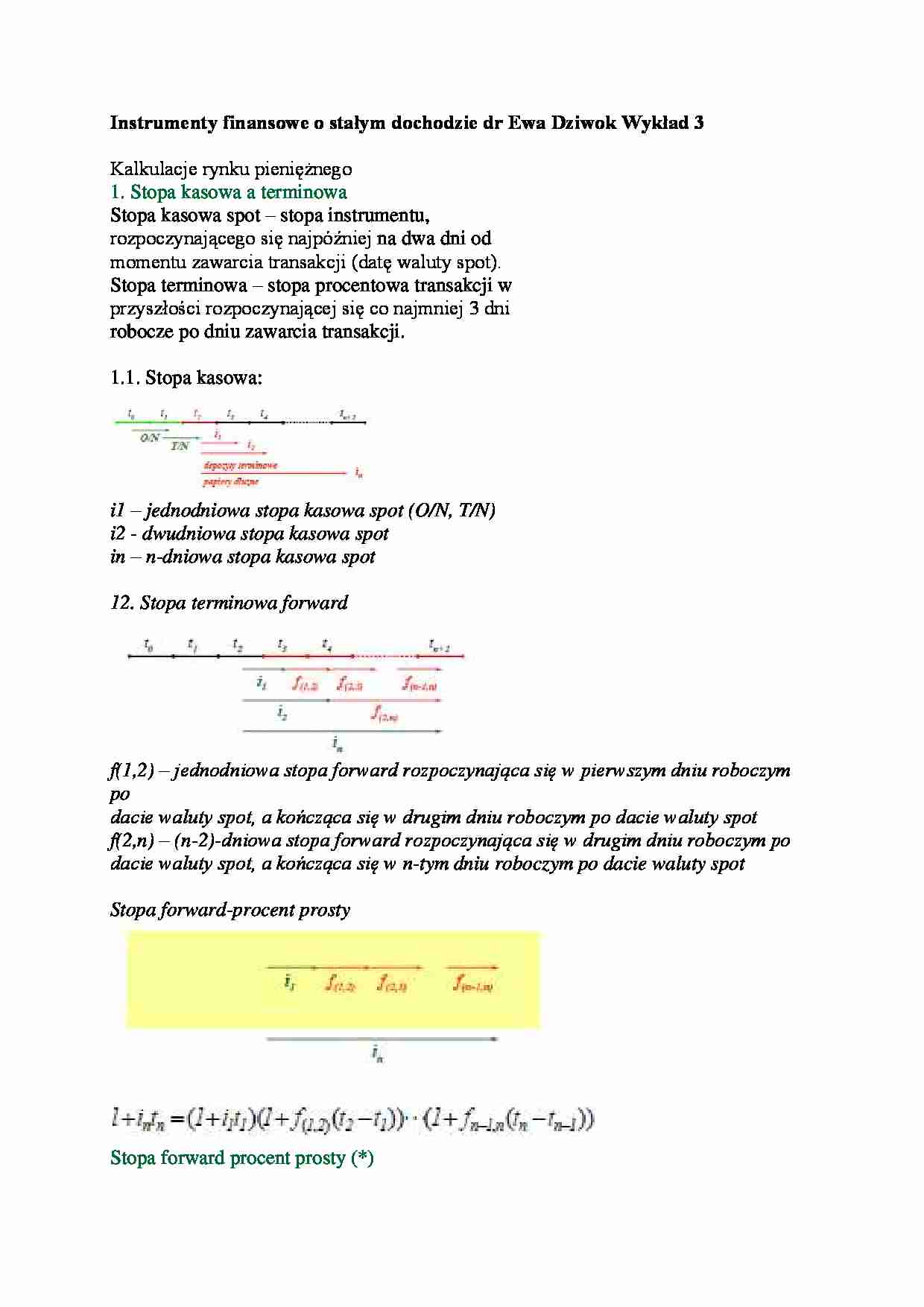

1.1. Stopa kasowa:

i1 - jednodniowa stopa kasowa spot (O/N, T/N)

i2 - dwudniowa stopa kasowa spot

in - n-dniowa stopa kasowa spot

12. Stopa terminowa forward

f(1,2) - jednodniowa stopa forward rozpoczynająca się w pierwszym dniu roboczym po

dacie waluty spot, a kończąca się w drugim dniu roboczym po dacie waluty spot

f(2,n) - (n-2)-dniowa stopa forward rozpoczynająca się w drugim dniu roboczym po

dacie waluty spot, a kończąca się w n-tym dniu roboczym po dacie waluty spot

Stopa forward-procent prosty

Stopa forward procent prosty (*)

Stopa forward procent złożony

Stopa forward dla dwóch

2. Transakcja forward-forward

Transakcja terminowa forward polega na

zawarciu wiążącej obie strony umowy

transakcji gwarantującej udzielenie

(przyjęcie) Śródków po ustalonej w

momencie zawarcia transakcji stopie.

Cechy transakcji forward-forward

_ nieodwołalność

_ fizyczny przepływ Śródków

_ produkt OTC

_ derywata (ang. derive from cash market)

_ terminy w większości walut do 18 m-cy

Przebieg transakcji forward forward

2.1 Forward-forward (procent prosty)

Example 1

What is the forward-forward rate if 90 days are 6%, 180 days

6,25% with 360 day base?

2.2 Kwotowanie forward-forward

_ Cena ustalana z punktu widzenia banku (MM)

_ Kwotowania z rynku

_ Kwotujący musi brać pod uwagę koszty zamknięcia

swojej pozycji („square the book”) poprzez

zredukowanie ryzyka ceny do zera

2.3 Transakcja forward-forward BID

2.3 Forward-forward BID

iS - stopa spot obowiązująca dla krotszego okresu czasu tS

iL - stopa spot obowiązująca dla dłuższego okresu czasu tL

f BID - stopa forward obowiązująca przez czas (tL - tS) po ktorej bank

(…)

… jest wziąć środki w przyszłości

2.4 Transakcja forward-forward OFFER

Example 2

A bank dealer has been asked to quote a three month $ 10 mio

deposit rate starting in two months time.

2M 9,5% - 9,625%

5M 9,1875% - 9,3125%

2.5 ACI formula BID/OFFER

2.6 Wady forward-forward

_ Fizyczny przepływ środków (blokowanie limitów)

_ Narażenie na ryzyko kredytowe

_ Ograniczone zyski jedynie do okresu trwania depozytu…

... zobacz całą notatkę

Komentarze użytkowników (0)