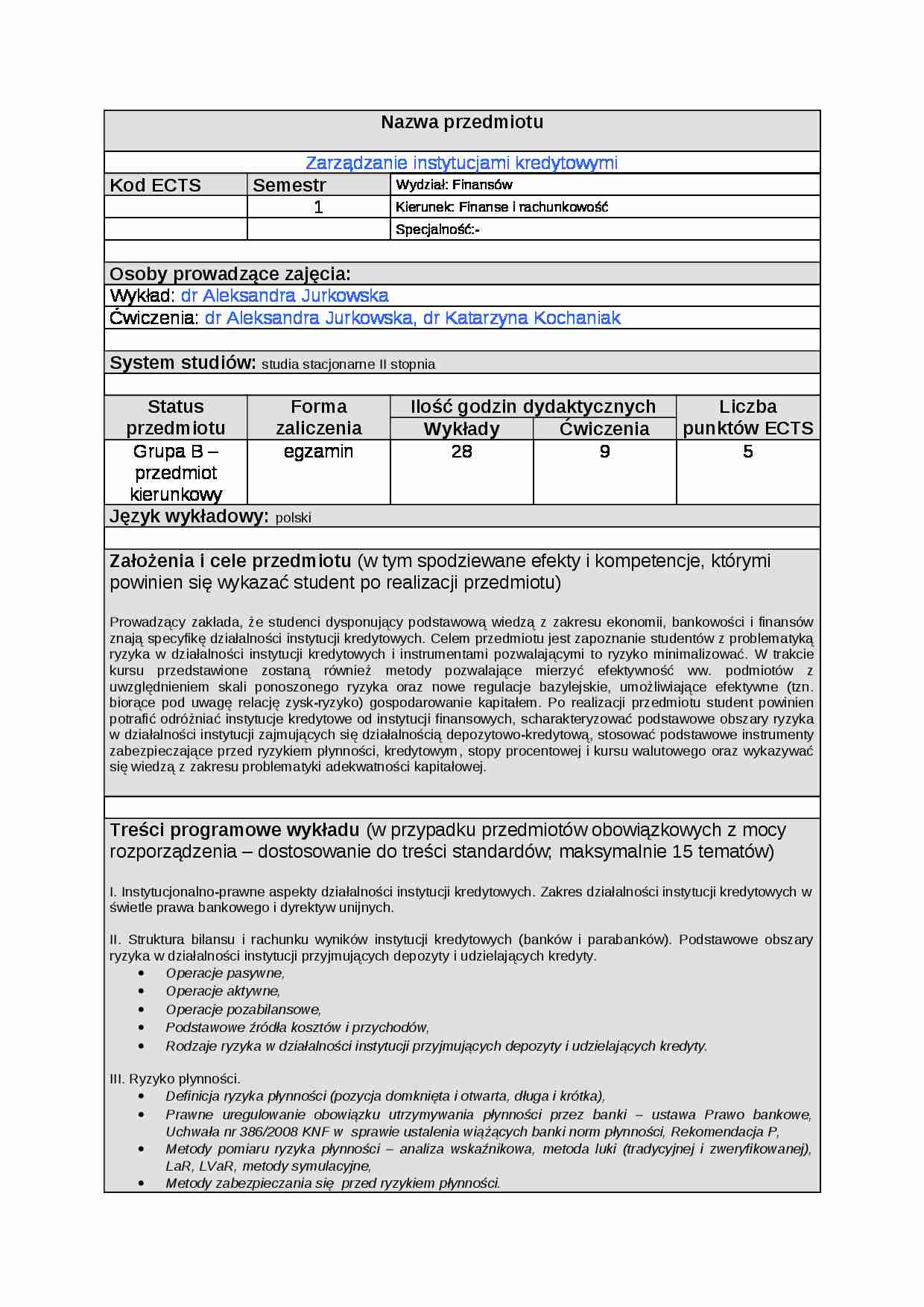

Fragment notatki:

notatka zawiera wszystkie wykłady dla studentów zaocznych: ryzyko ogólne, ryzyko kredytowe, ryzyko stopy procentowej, ryzyko stopy i zabezpieczenie przed nim, ryzyko kursu terminowego, ryzyko płynności, ryzyko stopy terminowej, ryzyko kursowe oraz normy kapitałowe. W notatce znajdują się także przykładowe zadania wraz z rozwiązaniami.

Przykład 1

Wyznaczanie stóp forward rynku pieniężnego

Bank A przyjął na okres 12M depozyt w kwocie 100 000 000 PLN, oprocentowany 6M stopą WIBOR - 0,5 pkt marży. W momencie zawarcia umowy, 6M stopy WIBOR kształtują się na poziomie 4,35%. Aby zabezpieczyć się przed przewidywanym wzrostem kosztu oprocentowania depozytu, Bank A kupuje kontrakt FRA 6x12, co oznacza zobowiązanie Banku A do zapłacenia za 6M określonej stopy terminowej i przyjęcia obowiązującej w dniu rozliczenia kontraktu stawki referencyjnej. W tym kontrakcie nasz Bank A jest stroną inicjującą transakcję, tak więc kalkulacja stopy terminowej należy do banku kwotującego (Bank B). W oparciu o aktualne stawki rynkowe, możliwe do wynegocjowania przy domykaniu pozycji:

rodzaj stopy procentowej

kwotowanie dla depozytów 6M

kwotowanie dla depozytów 12M

BID

4,15%

4,45%

OFFER

4,35%

4,65%

Bank B ustala pełne kwotowanie stopy terminowej w kontrakcie 6x12:

d1BID= d1OFF= Przykład 2:

Wykorzystanie kontraktów FRA do zabezpieczenia stopy depozytu

Bank A przyjął na okres 12M depozyt w kwocie 100 000 000 PLN, oprocentowany 6M stopą WIBOR - 0,5 pkt marży. W momencie zawarcia umowy, 6M stopy WIBOR kształtują się na poziomie 4,35%. Aby zabezpieczyć się przed przewidywanym wzrostem kosztu oprocentowania depozytu, Bank A kupuje kontrakt FRA 6x12, co oznacza zobowiązanie Banku A do zapłacenia za 6M określonej stopy terminowej i przyjęcia obowiązującej w dniu rozliczenia kontraktu stawki referencyjnej. W tym kontrakcie nasz Bank A jest stroną inicjującą transakcję, tak więc kalkulacja stopy terminowej należy do banku kwotującego (Bank B). W oparciu o aktualne stawki rynkowe, możliwe do wynegocjowania przy domykaniu pozycji:

rodzaj stopy procentowej

kwotowanie dla depozytów 6M

kwotowanie dla depozytów 12M

BID

4,15%

4,45%

OFFER

4,35%

4,65%

Bank B ustala pełne kwotowanie stopy terminowej w kontrakcie 6x12:

d1BID= d1OFF= Jeśli po 6 miesiącach od daty zawarcia transakcji, 6M stopy rynkowe rzeczywiście wzrosną o 100 punktów bazowych (do poziomu 5,15% - 5,35%), wówczas w dniu rozliczenia Bank B zapłaci Bankowi A kwotę kompensacyjną w wysokości:

Kk = (gdyż jako stawki rozliczeniowe przyjęto stopy OFFER; rodzaj stawki rozliczeniowej musi odpowiadać rodzajowi stopy, w której została otwarta pozycja długa lub krótka).

Należy zwrócić uwagę, że jeśli stopy spadłyby o 100 punktów bazowych (do poziomu 3,15% - 3,35%), wówczas to Bank A musiałby zapłacić Bankowi B kwotę rozliczenia, o wartości:

Kk = Efektywne oprocentowanie depozytu po wzroście stóp procentowych wyniosło:

def = = 5,04% - 0,5 pkt marży Analogicznie, przy spadku stóp procentowych efektywne oprocentowanie depozytu wyniosłoby:

(…)

… i zarządzania efektywnością, Bank, 03/2001.

M. Iwanicz-Drozdowska, Zarządzanie finansowe bankiem, PWN, Warszawa 2005.

K. Jajuga, T. Jajuga, Inwestycje, Wydawnictwo Naukowe PWN, Warszawa 2007.

R. Karkowska, Kredytowe instrumenty pochodne - wyzwanie dla polskiego rynku finansowego, Studia i Materiały, Wydział Zarządzania UW, 1/2005.

M. Marcinkowska, Standardy kapitałowe banków, Regan Press, Gdańsk 2009.

Ryzyko płynności finansowej banku komercyjnego, Bank i Kredyt, 11/1998, Bankowe ABC.

J. Zając, Instrumenty pochodne stóp procentowych i kursu walutowego w praktyce, Wydawnictwo K.E. Liber, Warszawa 2003.

J. Zając, Polski rynek walutowy w praktyce, wydanie 3 rozszerzone i uaktualnione, LIBER, Warszawa 2002.

Akty prawne:

Regulamin fixingu stawek referencyjnych WIBID i WIBOR, Regulamin fixingu stawki referencyjnej…

… oceny efektywności bankowych produktów kredytowych, mat. Konferencji naukowej Wrocław - Karpacz: Efektywność źródłem bogactwa narodów, 19 - 21 stycznia 2004.

Kryzysy bankowe. Przyczyny i rozwiązania, red. M. Iwanicz-Drozdowska, PWE, Warszawa 2002, Część IV Działania na rzecz bezpieczeństwa systemów bankowych.

D. Lewandowski, Analiza ryzyka walutowego, OLYMPUS Centrum Edukacji i Rozwoju Biznesu…

… instrumentów pochodnych, Biblioteka Menedżera i Bankowca, Warszawa 1997, s. 26-27.

1

Przykład 1

Wyznaczanie kursu terminowego sprzedaży na podstawie punktów terminowych

Zakładamy, że jest 19 stycznia 2010 roku. Za miesiąc Bank A ma dokonać wypłaty depozytu denominowanego w euro wraz z odsetkami (załóżmy, że złożony wcześniej depozyt posłużył bankowi do finansowania wyżej oprocentowanego kredytu złotówkowego…

… obowiązku utrzymywania płynności przez banki - ustawa Prawo bankowe, Uchwała nr 386/2008 KNF w sprawie ustalenia wiążących banki norm płynności, Rekomendacja P,

Metody pomiaru ryzyka płynności - analiza wskaźnikowa, metoda luki (tradycyjnej i zweryfikowanej), LaR, LVaR, metody symulacyjne,

Metody zabezpieczania się przed ryzykiem płynności.

IV. Ryzyko kredytowe.

Definicja i źródła ryzyka kredytowego…

…%

Oprocentowanie 3M depozytów w EUR na rynku międzybankowym: 3,1233% - 3,1300%

Wartość punktu terminowego sprzedaży:

Pts = = = 0,009517

Kwotowanie kursu terminowego sprzedaży: 4,0378 +0,009517 = 4,0473

Przykład 2

Wyznaczanie kursu terminowego kupna na podstawie punktów terminowych

Zakładamy, że jest 19 stycznia 2010 roku. Bank A udzielił kredytu obrotowego w EUR, który ma zostać spłacony za 1M. Na skutek wzrostu…

... zobacz całą notatkę

Komentarze użytkowników (0)