Dokładna tematyka jest następująca. Controlling operacyjny. Rachunek kosztów bezpośrednich. Krótkookresowy rachunek wyników. Analiza wąskich gardeł. Controlling strategiczny. Analiza możliwości. Analiza portfelowa. Technika scenariuszy. Controlling finansowy. rachunek kosztów bezpośrednich. krótkoterminowy rachunek wyników. analiza wąskich gardeł. analiza BEP. analiza budżetowa. analiza możliwości. analiza portfelowa. techniki scenariuszy. analiza inwestycji kapitałowych. analiza konkurencji.

Zbiór instrumentów możliwych do wykorzystania w Controllingu jest bardzo duży i zróżnicowany. Nazwany on został instrumentarium Controllingu.

Na konkretny dobór instrumentów powinny mieć wpływ czynniki, takie jak:

cele i zadania stawiane przed systemem Controllingu,

rodzaj Controllingu,

uwarunkowania wewnętrzne funkcjonowania (organizacja, zabezpieczenia informacyjne, itp.),

uwarunkowania zewnętrzne funkcjonowania (zmiany w otoczeniu, dostęp do informacji o charakterze strategicznym, itp.).

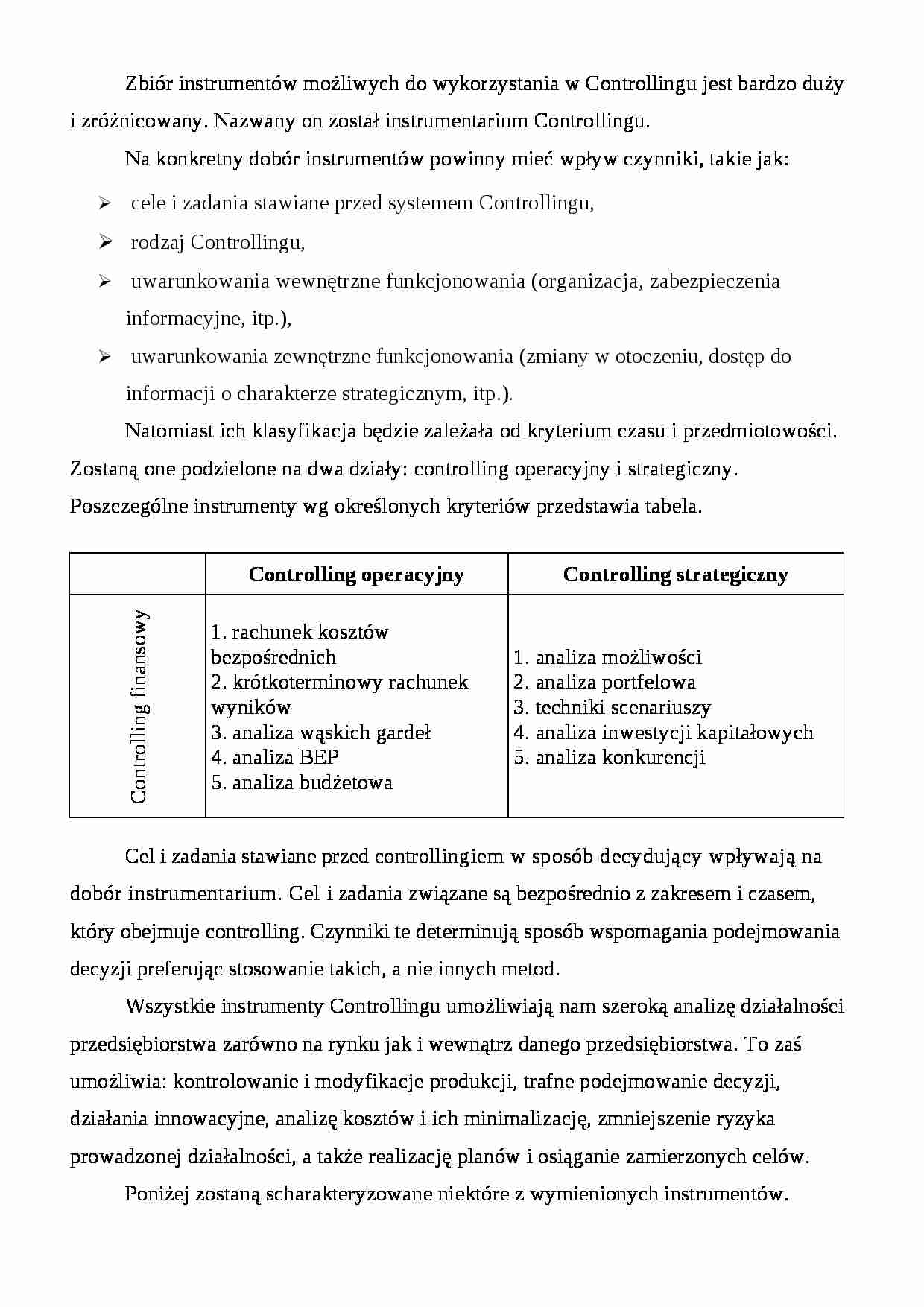

Natomiast ich klasyfikacja będzie zależała od kryterium czasu i przedmiotowości. Zostaną one podzielone na dwa działy: controlling operacyjny i strategiczny. Poszczególne instrumenty wg określonych kryteriów przedstawia tabela. Controlling operacyjny

Controlling strategiczny

Controlling finansowy

1. rachunek kosztów bezpośrednich

2. krótkoterminowy rachunek wyników

3. analiza wąskich gardeł

4. analiza BEP

5. analiza budżetowa

1. analiza możliwości

2. analiza portfelowa

3. techniki scenariuszy

4. analiza inwestycji kapitałowych

5. analiza konkurencji

Cel i zadania stawiane przed controllingiem w sposób decydujący wpływają na dobór instrumentarium. Cel i zadania związane są bezpośrednio z zakresem i czasem, który obejmuje controlling. Czynniki te determinują sposób wspomagania podejmowania decyzji preferując stosowanie takich, a nie innych metod.

Wszystkie instrumenty Controllingu umożliwiają nam szeroką analizę działalności przedsiębiorstwa zarówno na rynku jak i wewnątrz danego przedsiębiorstwa. To zaś umożliwia: kontrolowanie i modyfikacje produkcji, trafne podejmowanie decyzji, działania innowacyjne, analizę kosztów i ich minimalizację, zmniejszenie ryzyka prowadzonej działalności, a także realizację planów i osiąganie zamierzonych celów. Poniżej zostaną scharakteryzowane niektóre z wymienionych instrumentów. CONTROLLING OPERACYJNY

Rachunek kosztów bezpośrednich

W rachunku kosztów bezpośrednich rozróżniamy koszty stałe i zmienne. Koszty zmienne wynikają z wielkości produkcji i sprzedaży wyrobów, natomiast koszty stałe są niezależne od działalności i pokrywają takie elementy występujące przy produkcji jak, np. opłata za dzierżawę, prąd itd. - są to tzw. koszty utrzymania zakładu w gotowości do eksploatacji. Instrument ten, czyli rachunek kosztów bezpośrednich informuje nas o tym, jak kształtują się koszty zmienne i stałe w stosunku do wielkości produkcji i jej sprzedaży. Stanowi on system rachunku kosztów nastawiony na rynek. Jego analizę rozpoczynamy od przychodów ze sprzedaży, potem odejmujemy koszty zmienne i koszty stałe, aby dowiedzieć się, jaki zysk i jaki wynik ekonomiczny uzyska przedsiębiorstwo, jeżeli utrzyma

(…)

… wyników można przedstawić za pomocą:

metody kosztów całkowitych

metody kosztów sprzedaży.

W skład metody kosztów całkowitych wchodzi rachunek kosztów pełnych rachunek kosztów bezpośrednich, który został omówiony powyżej. Rachunek kosztów pełnych powstaje w wyniku: dodania do przychodów ze sprzedaży zapasów produktów gotowych i niegotowych lub nie rozliczonych usług oraz usługi własne, odjęcia…

… programowania liniowego.

CONTROLLING STRATEGICZNY

Analiza możliwości

Analiza możliwości jest ważnym instrumentem poprawy planowania strategicznego. Skalowanie odzwierciedla profil przedsiębiorstwa i pozwala łatwo zauważyć, które kryteriów lider rynkowy spełnia lepiej niż nasze przedsiębiorstwo.

Chcąc unaocznić różnicę między własnym przedsiębiorstwem a firmą przodującą na rynku trzeba określić zasadnicze…

... zobacz całą notatkę

Komentarze użytkowników (0)