To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ekonometria Wykład 9

METODA TRENDÓW JEDNOIMIENNYCH OKRESOWYCH

Metoda polega na oszacowaniu parametrów analitycznych funkcji trendu oddzielnie dla poszczególnych faz cyklu. Prognoza otrzymana jest przez ekstrapolację oszacowanej funkcji trendu dla każdej fazy cyklu. Przyjmijmy, że szereg czasowy składa się z „n” obserwacji. Szereg czasowy należy podzielić na „m” szeregów czasowych odnoszących się do tej samej fazy cyklu.

ylj = fj(l) + ξlj

fj - funkcja trendu dla j-tej fazy trendu

ylj - wartość szeregu czasowego w l-tym cyklu (l = 1,2,... n)

ξlj - składnik losowy

W metodzie trendów jednoimiennych okresów dla każdej fazy cyklu najczęściej wybierana jest postać liniowa funkcji trendu.

Ostatecznie mamy:

ylj = αoj + αlj + ξlj (l = 1, ... n) (j = 1, ... m)

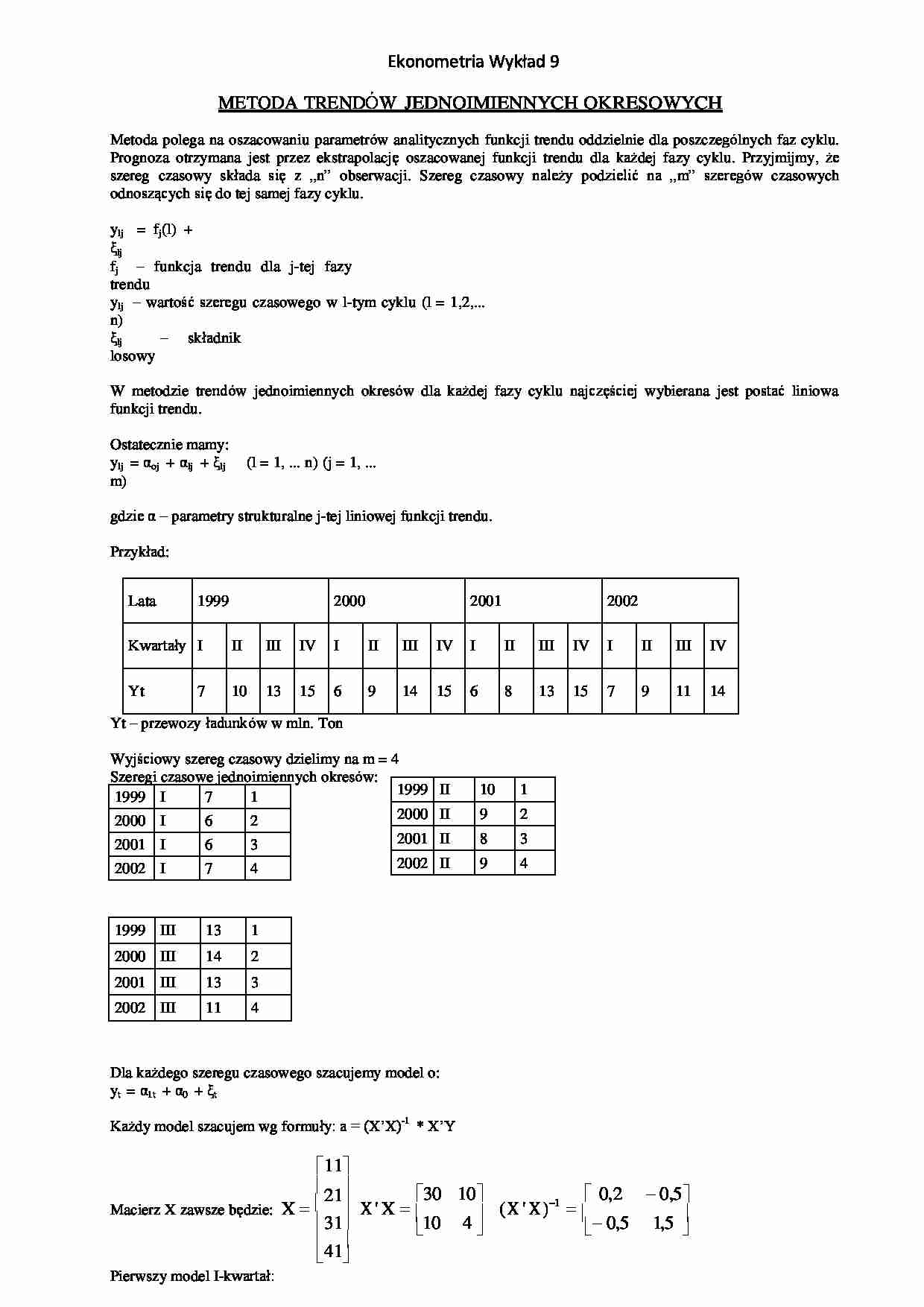

gdzie α - parametry strukturalne j-tej liniowej funkcji trendu. Przykład:

Lata

1999

2000

2001

2002

Kwartały

I

II

III

IV

I

II

III

IV

I

II

III

IV

I

II

III

IV

Yt

7

10

13

15

6

9

14

15

6

8

13

15

7

9

11

14

Yt - przewozy ładunków w mln. Ton

Wyjściowy szereg czasowy dzielimy na m = 4

Szeregi czasowe jednoimiennych okresów: 1999

I

7

1

2000

I

6

2

2001

I

6

3

2002

I

7

4

1999

III

13

1

2000

III

14

2

2001

III

(…)

…:

- wymagana duża ilość obserwacji w szeregu czasowym

- czasami jest dużym przybliżeniem, trend mało elastyczny

MODEL KLEINA

Model ze zmiennymi zerojedynkowymi.

Gdy zmienna wykazuje trend, wahania sezonowe i przypadkowe, z addytywnym przebiegiem sezonowości. Do wyodrębnienia wahań sezonowych można wykorzystać zmienne zerojedynkowe (naśladujące).

m - odległość cyklu wahań

Do modelu wprowadzamy „m” zmiennych…

... zobacz całą notatkę

Komentarze użytkowników (0)