Ekonometria Wykład 10

PROGNOZOWANIE NA PODSTAWIE MODELU EKONOMETRYCZNEGO

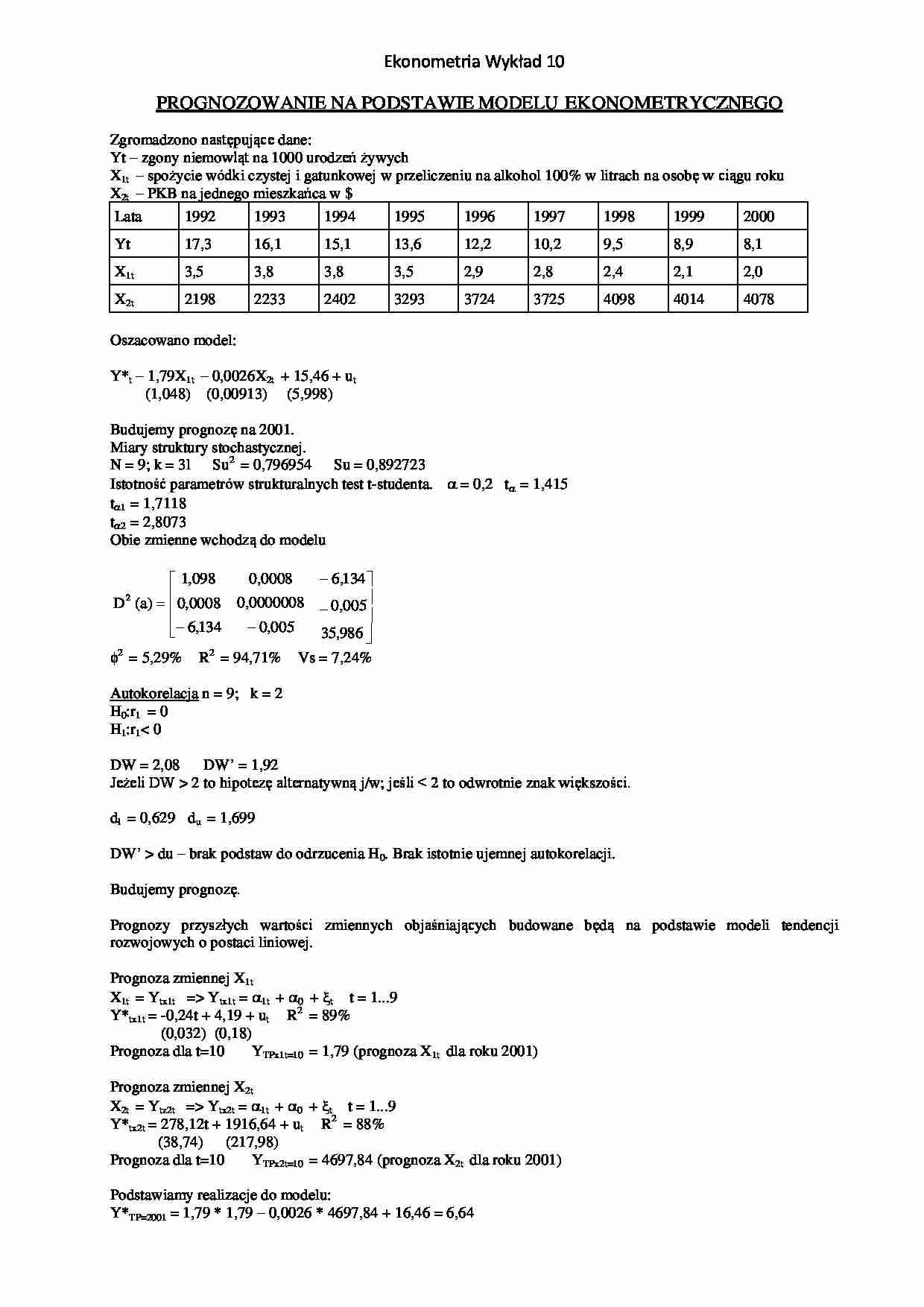

Zgromadzono następujące dane:

Yt - zgony niemowląt na 1000 urodzeń żywych

X1t - spożycie wódki czystej i gatunkowej w przeliczeniu na alkohol 100% w litrach na osobę w ciągu roku

X2t - PKB na jednego mieszkańca w $ Oszacowano model:

Y*t - 1,79X1t - 0,0026X2t + 15,46 + ut

(1,048) (0,00913) (5,998)

Budujemy prognozę na 2001. Miary struktury stochastycznej.

N = 9; k = 3l Su2 = 0,796954 Su = 0,892723

Istotność parametrów strukturalnych test t-studenta. = 0,2 t = 1,415 t1 = 1,7118

t2 = 2,8073

Obie zmienne wchodzą do modelu

1,098

D 2 (a) 0,0008

6,134

0,0008

0,0000008

0,005

6,134

0,005

35,986 2 = 5,29% R2 = 94,71% Vs = 7,24%

Autokorelacja n = 9; k = 2

H0:r1 = 0

H1:r1 2 to hipotezę alternatywną j/w; jeśli du - brak podstaw do odrzucenia H0. Brak istotnie ujemnej autokorelacji.

Budujemy prognozę.

Prognozy przyszłych wartości zmiennych objaśniających budowane będą na podstawie modeli tendencji rozwojowych o postaci liniowej.

Prognoza zmiennej X1t

X1t = Ytx1t = Ytx1t = 1t + 0 + t t = 1...9

Y*tx1t = -0,24t + 4,19 + ut R2 = 89% (0,032) (0,18)

Prognoza dla t=10 YTPx1t=10 = 1,79 (prognoza X1t dla roku 2001)

Prognoza zmiennej X2t

X2t = Ytz2t = Ytx2t = 1t + 0 + t t = 1...9

Y*tx2t = 278,12t + 1916,64 + ut R2 = 88%

(38,74) (217,98)

Prognoza dla t=10 YTPx2t=10 = 4697,84 (prognoza X2t dla roku 2001)

Podstawiamy realizacje do modelu:

Y*TP=2001 = 1,79 * 1,79 - 0,0026 * 4697,84 + 16,46 = 6,64

1,79

X 4697,84

= V = 1,08962; czyli mylimy się +/- 1 zgon.

T

1

Względny średni błąd predykcji V* = 16,41%

W roku 2001 faktycznie było 7,7 zgonów niemowląt (wg naszych prognoz 6,64).

(…)

… > 2 to hipotezę alternatywną j/w; jeśli < 2 to odwrotnie znak większości. dl = 0,629 du = 1,699

DW' > du - brak podstaw do odrzucenia H0. Brak istotnie ujemnej autokorelacji.

Budujemy prognozę.

Prognozy przyszłych wartości zmiennych objaśniających budowane będą na podstawie modeli tendencji rozwojowych o postaci liniowej.

Prognoza zmiennej X1t

X1t = Ytx1t => Ytx1t = 1t + 0 + t t = 1...9

Y*tx1t…

... zobacz całą notatkę

Komentarze użytkowników (0)