DZIAŁALNOŚĆ FINANSOWA - gromadzeniu i wydatkowanie środków pieniężnych w różnych formach. FINANSE to a) ( definicja co do mechanizmu ) zjawiska związane z gromadzeniem i wydatkowaniem środków pieniężnych, ( tą przyjmujemy )

b) ( definicja ekonomiczna ) pieniężny mechanizm podziału i wymiany wartości materialnej ( podziału dochodu narodowego, c) ( definicja co do stosunków ) stosunki społeczne związane z gromadzeniem i wydatkowaniem środków pieniężnych ( Harasimowicz )

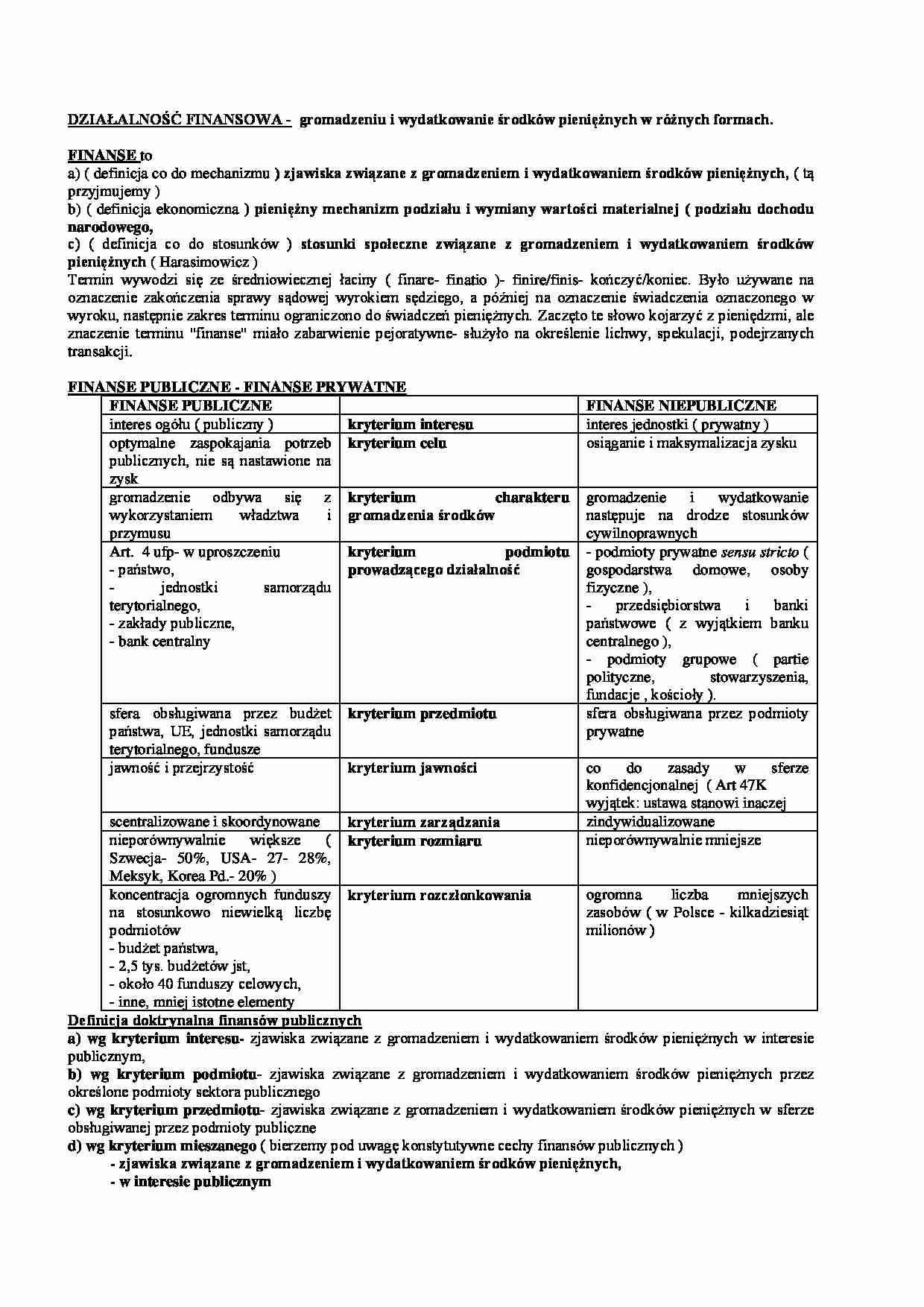

Termin wywodzi się ze średniowiecznej łaciny ( finare- finatio )- finire/finis- kończyć/koniec. Było używane na oznaczenie zakończenia sprawy sądowej wyrokiem sędziego, a później na oznaczenie świadczenia oznaczonego w wyroku, następnie zakres terminu ograniczono do świadczeń pieniężnych. Zaczęto te słowo kojarzyć z pieniędzmi, ale znaczenie terminu "finanse" miało zabarwienie pejoratywne- służyło na określenie lichwy, spekulacji, podejrzanych transakcji. FINANSE PUBLICZNE - FINANSE PRYWATNE FINANSE PUBLICZNE FINANSE NIEPUBLICZNE interes ogółu ( publiczny ) kryterium interesu interes jednostki ( prywatny )

optymalne zaspokajania potrzeb publicznych, nie są nastawione na zysk kryterium celu osiąganie i maksymalizacja zysku

gromadzenie odbywa się z wykorzystaniem władztwa i przymusu kryterium charakteru gromadzenia środków gromadzenie i wydatkowanie następuje na drodze stosunków cywilnoprawnych

Art. 4 ufp- w uproszczeniu

- państwo,

- jednostki samorządu terytorialnego,

- zakłady publiczne,

- bank centralny kryterium podmiotu prowadzącego działalność - podmioty prywatne sensu stricto ( gospodarstwa domowe, osoby fizyczne ),

- przedsiębiorstwa i banki państwowe ( z wyjątkiem banku centralnego ),

- podmioty grupowe ( partie polityczne, stowarzyszenia, fundacje , kościoły ).

sfera obsługiwana przez budżet państwa, UE, jednostki samorządu terytorialnego, fundusze kryterium przedmiotu sfera obsługiwana przez podmioty prywatne

jawność i przejrzystość kryterium jawności co do zasady w sferze konfidencjonalnej ( Art 47K wyjątek: ustawa stanowi inaczej

scentralizowane i skoordynowane kryterium zarządzania zindywidualizowane nieporównywalnie większe ( Szwecja- 50%, USA- 27- 28%, Meksyk, Korea Pd.- 20% ) kryterium rozmiaru nieporównywalnie mniejsze

koncentracja ogromnych funduszy na stosunkowo niewielką liczbę podmiotów - budżet państwa,

- 2,5 tys. budżetów jst,

(…)

…. To sam adresat normy jest odpowiedzialny za prawidłowe ustalenie stanu faktycznego i prawidłową interpretację oraz subsumpcję. Musi działać nie gorzej niż organ podatkowy, bo narazi się na jego następczą, władczą ingerencję.

Wyjątki:

- podatek wymierzony przez organ podatkowy ( np. podatek od spadków i darowizn ),

3. imperatywno- atrybutywny charakter ( zob. niż. )

4. norma jest instrumentem realizacji polityki…

… ( Francja, Szwecja ).

4. form własności

- publiczna

- prywatna.

5. w Polsce- dwie koncepcje

a. społeczna gospodarka rynkowa ( Art.20 K. )

b. wolna gospodarka rynkowa.

PRAWO FINANSOWE- zespół norm prawnych regulujących funkcjonowanie finansów publicznych w danym państwie.

Należy do prawa publicznego - ma na względzie interes ogółu.

Miejsce prawa finansowe wśród innych gałęzi prawa

1. sprawy cywilne…

…. ustawy

c. akty administracyjne

3. normy prawa formalnego ( proceduralnego )- postępowanie w procesie stosowania prawa materialnego ( gromadzenie dochodów, dokonywanie wydatków )

a. procedury wydatkowania: ( prawo budżetowe )

- bardziej okrojone niż gromadzenie dochodów- przyznanie prawa do wydatkowania to norma ustrojowa- wydatki mają charakter dyskrecjonalny, w ramach przyjmowanych praw,

-nie mogą być sztywno określone, gdyż mogą zaistnieć w ciągu roku budżetowego nie przewidziane okoliczności

- zasada niefunduszowania

- nie ma obowiązku dokonania wydatków, nie można jedynie przekroczyć danego limitu,

b. procedury gromadzenia dochodów ( prawo daninowe )

- egzekucja,

- kontrola podatkowa, skarbowa, czynności sprawdzające, postępowanie celne,

- mają charakter rozstrzygający,

- organy podatkowe zostały…

… ( potwierdzenie zdarzenia prawno- podatkowego ), odprowadzenie zaliczek podatkowych, składanie deklaracji podatkowej.

Np. chcemy wprowadzić uprawnienie materialne do korzystania ze zwolnienia podatkowego, to jednocześnie musimy zapewnić, aby towarzyszyło mu wprowadzenie instrumentalnego obowiązku podatnika zgłoszenia organowi podatkowemu woli korzystania ze zwolnienia i obowiązku poddania się kontroli podatkowej…

... zobacz całą notatkę

Komentarze użytkowników (0)