To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Analiza wskaźnikowa sprawozdań finansowych - Ocena kondycji finansowej przedsiębiorstwa

Analiza wskaźnikowa przeprowadzana jest na podstawie sprawozdań finansowych:

bilans

sprawozdań z dochodów i kosztów

sprawozdań przepływów pieniężnych

Wskaźnikami zainteresowani są

osoby zarządu

kredytodawcy (np. bank)

akcjonariusze

Podstawowy podział wskaźników, pozwala wyróżnić cztery grupy:

analiza płynności finansowej

analiza zadłużenia

analiza rentowności

sprawność działania (funkcjonowania) przedsiębiorstwa

Wskaźniki oceny płynności finansowej firmy

Do oceny zdolności firmy do wywiązywania się z zobowiązań służą następujące wskaźniki:

wskaźnik płynności bieżącej = (aktywa bieżące)/(pasywa bieżące)

wskaźnik szybki = (gotówka + należności)/(pasywa bieżące)

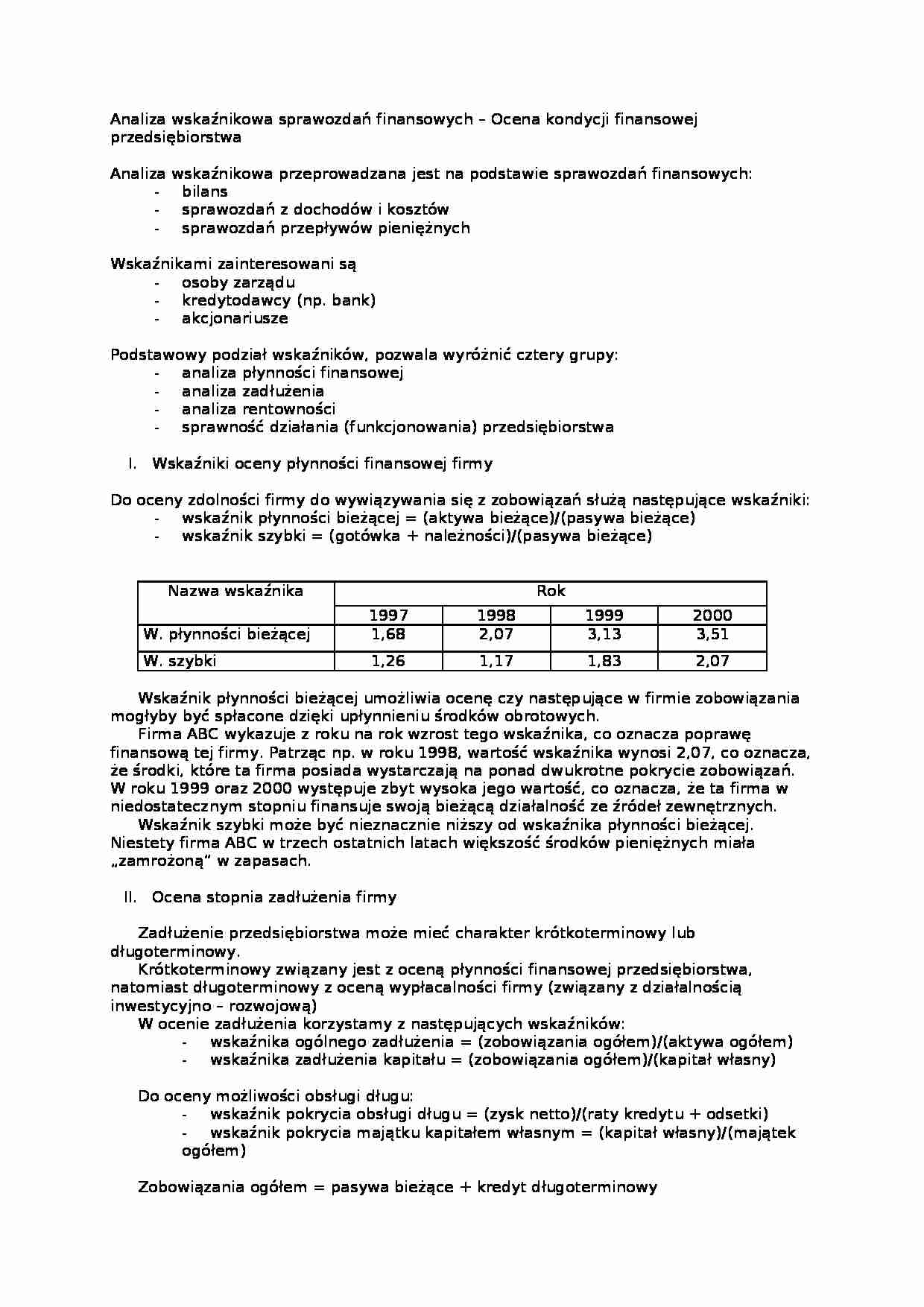

Nazwa wskaźnika

Rok

1997

1998

1999

2000

W. płynności bieżącej

1,68

2,07

3,13

3,51

W. szybki

1,26

1,17

1,83

2,07

Wskaźnik płynności bieżącej umożliwia ocenę czy następujące w firmie zobowiązania mogłyby być spłacone dzięki upłynnieniu środków obrotowych.

Firma ABC wykazuje z roku na rok wzrost tego wskaźnika, co oznacza poprawę finansową tej firmy. Patrząc np. w roku 1998, wartość wskaźnika wynosi 2,07, co oznacza, że środki, które ta firma posiada wystarczają na ponad dwukrotne pokrycie zobowiązań. W roku 1999 oraz 2000 występuje zbyt wysoka jego wartość, co oznacza, że ta firma w niedostatecznym stopniu finansuje swoją bieżącą działalność ze źródeł zewnętrznych.

Wskaźnik szybki może być nieznacznie niższy od wskaźnika płynności bieżącej. Niestety firma ABC w trzech ostatnich latach większość środków pieniężnych miała „zamrożoną” w zapasach.

Ocena stopnia zadłużenia firmy

Zadłużenie przedsiębiorstwa może mieć charakter krótkoterminowy lub długoterminowy.

Krótkoterminowy związany jest z oceną płynności finansowej przedsiębiorstwa, natomiast długoterminowy z oceną wypłacalności firmy (związany z działalnością inwestycyjno - rozwojową)

W ocenie zadłużenia korzystamy z następujących wskaźników:

wskaźnika ogólnego zadłużenia = (zobowiązania ogółem)/(aktywa ogółem)

wskaźnika zadłużenia kapitału = (zobowiązania ogółem)/(kapitał własny)

Do oceny możliwości obsługi długu:

wskaźnik pokrycia obsługi długu = (zysk netto)/(raty kredytu + odsetki)

(…)

…

rentowność ekonomiczna

rentowność finansowa (rentowność kapitałów własnych)

Rentowność sprzedaży możemy ocenić za pomocą:

wskaźnika rentowności sprzedaży = (zysk netto)/(sprzedaż) * 100

Rentowność ekonomiczną za pomocą:

wskaźnika rentowności ekonomicznej = (zysk netto)/(aktywa ogółem) * 100

Rentowność finansową natomiast obliczamy następująco:

wskaźnik finansowy (z.z.k. własnych) = (zysk netto)/(kapitał własny) * 100

Nazwa wskaźnika

Rok

1997

1998

1999

2000

W. rentowności sprzedaży

---

19,1

21,6

24,68

W. rentowności ekonomicznej

---

10,68

14,86

19,3

W. finansowy

---

19,3

23,3

27,3

Wskaźnik rentowności sprzedaży, określany jest inaczej zwrotem ze sprzedaży, informuje on o udziale zysku netto w wartości sprzedaży.

Możemy powiedzieć, że w naszej firmie wartość tego wskaźnika wzrasta, co oznacza coraz…

… równowaga między kapitałem obcym a własnym)

W przypadku firmy ABC wartość tego wskaźnika w każdym roku jest niższa od pożądanego. Oznacza to, że firma nie jest obciążona zbyt dużym ryzykiem finansowym, co oznacza, że posiada ona zdolności do spłaty długu.

Wskaźnik pokrycia obsługi długu informuje nas czy przedsiębiorstwo jest w stanie spłacić raty kredytu wraz z odsetkami. W naszym przypadku, wskaźnik…

… trwałych zaangażowanych w przedsiębiorstwie.

Jeżeli natomiast spojrzymy na obrót należnościami, który przedstawia liczbę inkasa, stwierdzimy:

przedsiębiorstwo w roku 1999 zmniejszyło czas inkasa należności, gdyż zmniejszyła się częstotliwość obrotu

natomiast w 2000 roku w stosunku do 1999 przyspieszyło czas inkasa należności

Firma ABC zamierza dokonać inwestycji modernizacyjnej, która ma zwiększyć…

... zobacz całą notatkę

Komentarze użytkowników (0)