To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 1 23.02.2002 Charakterystyka bilansu przedsiębiorstwa (nie dot. banków i instytucji finansowych).

Bilans analityczny i wpływ operacji gospodarczych na bilans.

Ogólna ocena sytuacji majątkowo - kapitałowej przedsiębiorstwa.

Charakterystyka rachunku zysku i strat.

Koszty działalności przedsiębiorstwa.

Próg rentowności.

Analiza płynności finansowej przedsiębiorstwa.

Rachunek przepływów środków pieniężnych.

Analiza rentowności i sprawności działania przedsiębiorstwa.

Wskaźniki zadłużenia przedsiębiorstwa.

Analiza źródeł finansowania działalności gospodarczej przedsiębiorstwa.

LITERATURA:

F. Ławat „Analiza ekonomiczna” wyd. PG,

M. Sierpińska, T. Jachna „Ocena przedsiębiorstwa wg standardów światowych ”,

L. Bednarski „Analiza ekonomiczna”, „Analiza przedsiębiorstwa” (l.uzupełniająca),

Leszczeński, Skowronek, Mielczarek „Analiza ekonomiczno-finansowa firmy” (l.uzupełniająca).

Def: Analiza to metoda poznawania obiektów i zjawisk złożonych przez ich podział na elementy proste i zbadanie powiązań pomiędzy tymi elementami, szczególnie zależności przyczynowo-skutkowe.

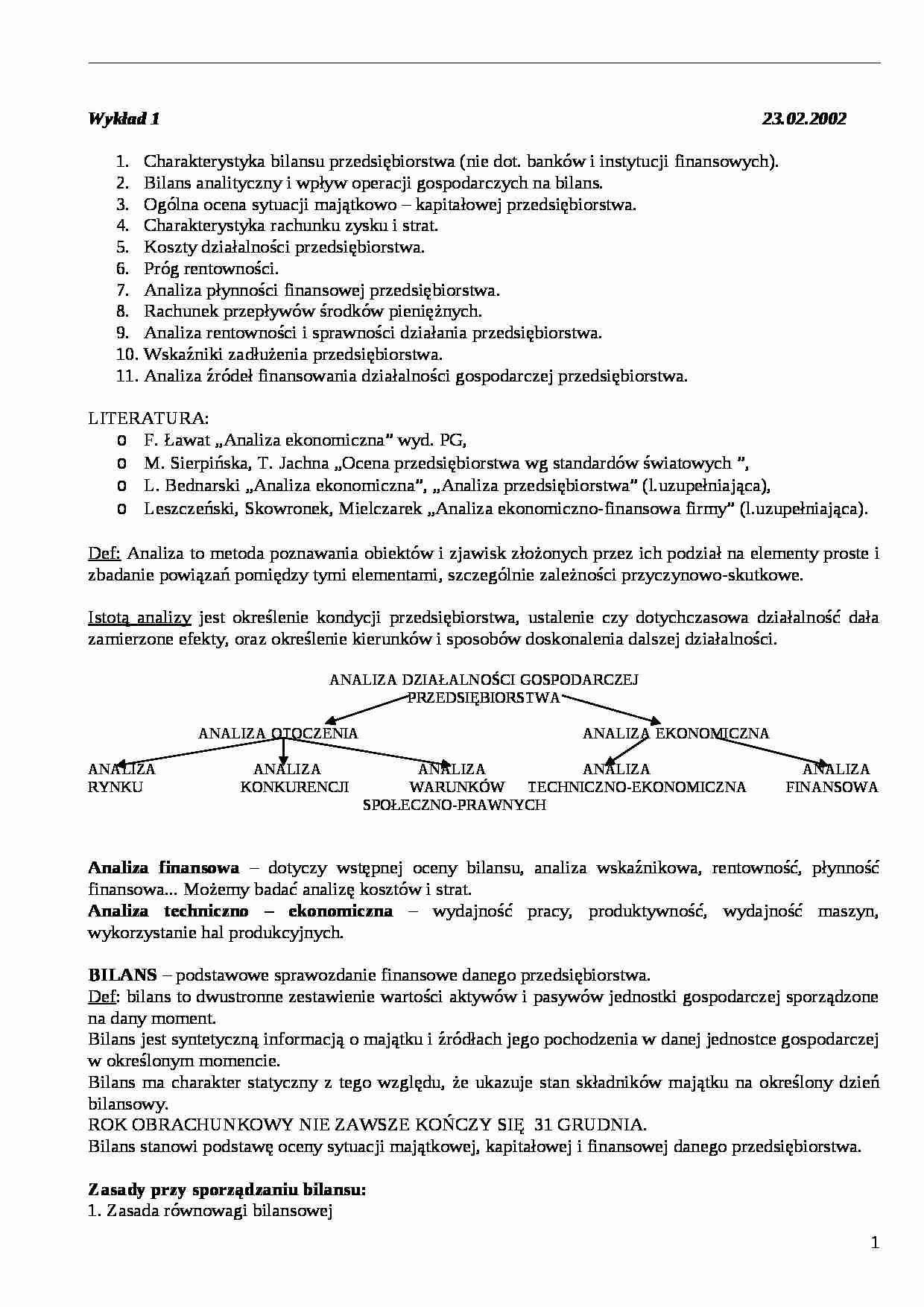

Istotą analizy jest określenie kondycji przedsiębiorstwa, ustalenie czy dotychczasowa działalność dała zamierzone efekty, oraz określenie kierunków i sposobów doskonalenia dalszej działalności. ANALIZA DZIAŁALNOŚCI GOSPODARCZEJ PRZEDSIĘBIORSTWA ANALIZA OTOCZENIA ANALIZA EKONOMICZNA ANALIZA ANALIZA ANALIZA ANALIZA ANALIZA RYNKU KONKURENCJI WARUNKÓW TECHNICZNO-EKONOMICZNA FINANSOWA SPOŁECZNO-PRAWNYCH Analiza finansowa - dotyczy wstępnej oceny bilansu, analiza wskaźnikowa, rentowność, płynność finansowa... Możemy badać analizę kosztów i strat. Analiza techniczno - ekonomiczna - wydajność pracy, produktywność, wydajność maszyn, wykorzystanie hal produkcyjnych. BILANS - podstawowe sprawozdanie finansowe danego przedsiębiorstwa. Def : bilans to dwustronne zestawienie wartości aktywów i pasywów jednostki gospodarczej sporządzone na dany moment. Bilans jest syntetyczną informacją o majątku i źródłach jego pochodzenia w danej jednostce gospodarczej w określonym momencie. Bilans ma charakter statyczny z tego względu, że ukazuje stan składników majątku na określony dzień bilansowy. ROK OBRACHUNKOWY NIE ZAWSZE KOŃCZY SIĘ 31 GRUDNIA.

Bilans stanowi podstawę oceny sytuacji majątkowej, kapitałowej i finansowej danego przedsiębiorstwa.

(…)

… ekonomicznego dłuższym niż 1 rok. Prawa te przeznaczone są na potrzeby danej jednostki.

Np. - autorskie prawa majątkowe,

- prawa pokrewne: licencje, koncesje, prawa do wynalazków, patenty, znaki towarowe.

1. koszty zakończonych prac rozwojowych

Stanowią poniesione koszty przez daną jednostkę na potrzeby własne powstałe przed podjęciem produkcji lub zastosowaniem danej technologii.

2. wartość firmy

Jest różnicą pomiędzy ceną nabycia określonej jednostki a niższą od niej wartością godziwą przyjętych aktywów netto.

3. inne wartości niematerialne i prawne

4. zaliczki na wartości niematerialne i prawne

Stanowią dokonane przedpłaty na nabycie różnego rodzaju wartości niematerialnych i prawnych.

II. RZECZOWE AKTYWA TRWAŁE

1. środki trwałe

Są to rzeczowe aktywa trwałe o okresie użytkowania dłuższym niż 1 rok…

… gospodarczej w określonym momencie.

Bilans ma charakter statyczny z tego względu, że ukazuje stan składników majątku na określony dzień bilansowy.

ROK OBRACHUNKOWY NIE ZAWSZE KOŃCZY SIĘ 31 GRUDNIA.

Bilans stanowi podstawę oceny sytuacji majątkowej, kapitałowej i finansowej danego przedsiębiorstwa.

Zasady przy sporządzaniu bilansu:

1. Zasada równowagi bilansowej

suma aktywów = suma pasywów

2. Zasada ciągłości…

… podstawowy)

Jest to pierwotny wkład właścicieli wniesiony przy założeniu danej jednostki gospodarczej, który może być w przyszłości podwyższony. Wartość tego kapitału powinna być zgodna z danymi rejestru handlowego, umową spółki lub statutem jednostki gospodarczej.

II. NALEŻNE WPŁATY NA KAPITAŁ PODSTAWOWY

Należne ale nie wniesione wkłady na poczet kapitału podstawowego

III. UDZIAŁY (akcje) WŁASNE…

... zobacz całą notatkę

Komentarze użytkowników (0)