To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

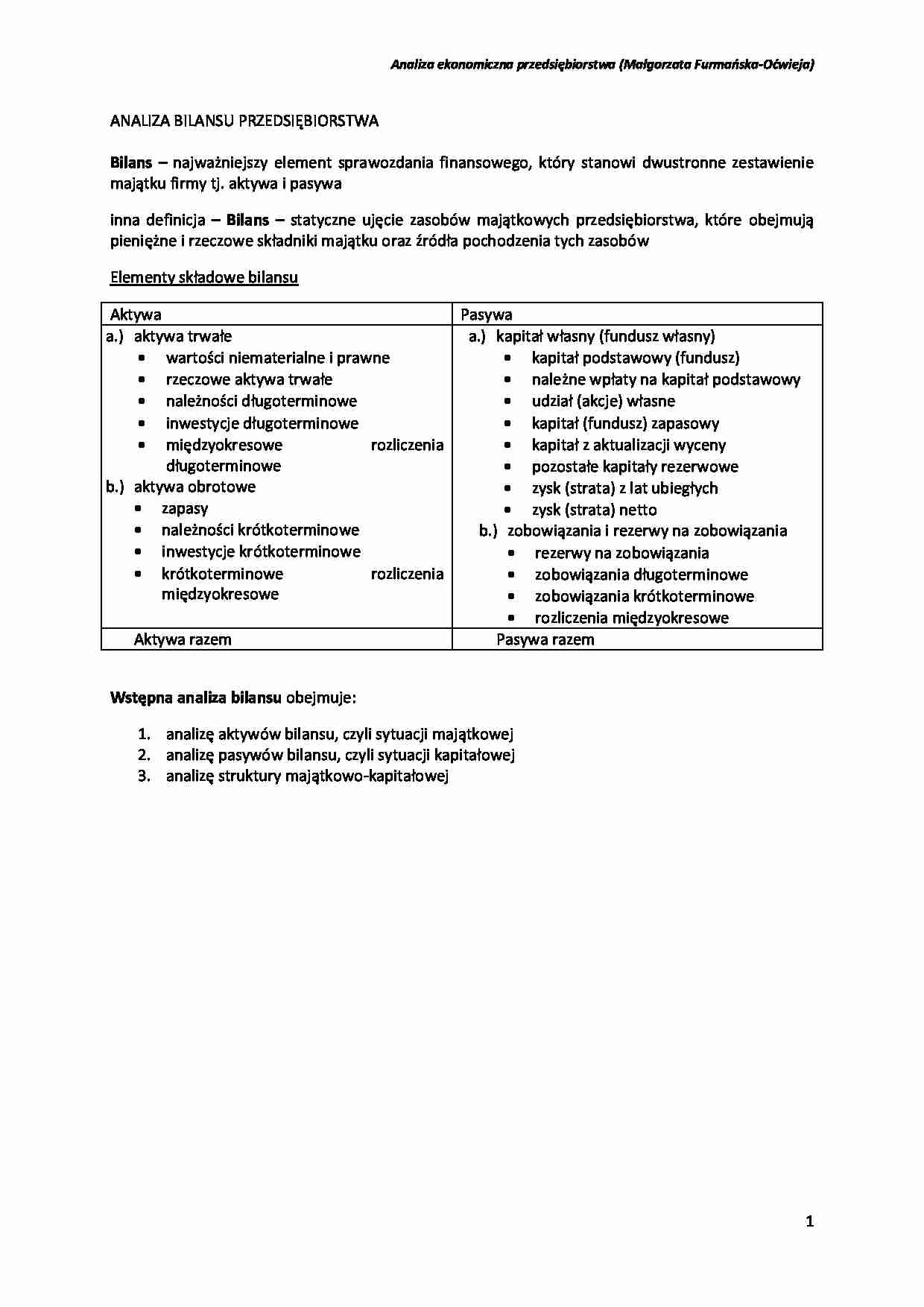

ANALIZA BILANSU PRZEDSIĘBIORSTWA

Bilans - najważniejszy element sprawozdania finansowego, który stanowi dwustronne zestawienie majątku firmy tj. aktywa i pasywa

inna definicja - Bilans - statyczne ujęcie zasobów majątkowych przedsiębiorstwa, które obejmują pieniężne i rzeczowe składniki majątku oraz źródła pochodzenia tych zasobów Elementy składowe bilansu Aktywa

Pasywa

aktywa trwałe

wartości niematerialne i prawne

rzeczowe aktywa trwałe

należności długoterminowe

inwestycje długoterminowe

międzyokresowe rozliczenia długoterminowe

aktywa obrotowe

zapasy

należności krótkoterminowe

inwestycje krótkoterminowe

krótkoterminowe rozliczenia międzyokresowe

kapitał własny (fundusz własny)

kapitał podstawowy (fundusz)

należne wpłaty na kapitał podstawowy

udział (akcje) własne

kapitał (fundusz) zapasowy

kapitał z aktualizacji wyceny

pozostałe kapitały rezerwowe

zysk (strata) z lat ubiegłych

zysk (strata) netto

zobowiązania i rezerwy na zobowiązania

rezerwy na zobowiązania

zobowiązania długoterminowe

zobowiązania krótkoterminowe

rozliczenia międzyokresowe

Aktywa razem

Pasywa razem Wstępna analiza bilansu obejmuje:

analizę aktywów bilansu, czyli sytuacji majątkowej

analizę pasywów bilansu, czyli sytuacji kapitałowej

analizę struktury majątkowo-kapitałowej

ANALIZA AKTYWÓW BILANSU Analiza aktywów bilansu - obejmuje obliczenie wskaźników dynamiki aktywów jak również tempa wzrostu. Dynamikę aktywów obliczamy wg wzoru Tempo wzrostu obliczamy wg wzoru

Analizując aktywa bilansu powyższe wskaźniki dynamiki i tempa wzrostu obliczamy dla wszystkich pozycji aktywów.

Wskaźniki struktury aktywów:

Analiza struktury aktywów ukazuje z jakich elementów składają się aktywa przedsiębiorstwa i jak one wpływają na efektywność jego działalności. Zadania analizy struktury aktywów: w czym jest ulokowany majątek przedsiębiorstwa (z jakich elementów się składa i jakie są jego rozmiary)

jakie występują relacje między składnikami aktywów (aktywów trwałych i obrotowych)

jakie wystąpiły zmiany w strukturze aktywów trwałych i obrotowych i co było ich przyczyną?

czy struktura aktywów odpowiada potrzebom przedsiębiorstwa?

jaki jest wpływ struktury aktywów na zdolność do generowania zysków? Interpretacja wyników

(…)

… kapitałem własnym, czyli jeżeli wyżej wymieniony wskaźnik jest >100%, to wówczas spełniona jest tzw. złota reguła bilansowania.

Analiza sytuacji majątkowo-kapitałowej obejmuje także obliczenie wskaźnika pokrycia aktywów stałych kapitałem stałym. Kapitał stały = kapitał własny + rezerwa z tytułu odroczonego podatku dochodowego + pozostałe rezerwy długoterminowe + zobowiązania długoterminowe + rozliczenia…

… majątkowo-kapitałową, obliczamy także wskaźnik pokrycia aktywów obrotowych zobowiązaniami krótkoterminowymi.

Ta część kapitału stałego, która finansuje aktywa obrotowe, jest to tzw. kapitał obrotowy netto (bufor bezpieczeństwa przedsiębiorstwa, zapewniający zachowanie płynności). Kapitał obrotowy netto może stanowić dodatni, zerowy bądź ujemny wskaźnik. Dodatni kapitał obrotowy występuje, gdy kapitał stały…

... zobacz całą notatkę

Komentarze użytkowników (0)