To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

...Analiza wstępna, zwana również bilansową, obejmuje analizę bilansu i wstępną analizę

rachunku wyników. We wstępnej analizie bilansu bada się: strukturę majątkową na podstawie wskaźników struktury aktywów,strukturę kapitałową na podstawie wskaźników struktury pasywów, strukturę kapitałowo-majątkową.

Analiza statyczna pokazuje strukturę majątku i źródła jego finansowania w danym

momencie. Analiza dynamiczna pozwala na określenie kierunku zmian struktury i dynamikę jej zmian

w poszczególnych okresach...

...Kapitałem obrotowym nazywa się kapitał (własny i obcy) zaangażowany przez firmę

do sfinansowania majątku obrotowego. Składać się on może z części kapitału własnego, kapitałów obcych stałych (czyli

długoterminowych) oraz z kapitałów obcych krótkoterminowych w kolejności: zobowiązania krótkoterminowe związane z kontraktami na dostawy potrzebnych firmie materiałów, towarów i usług, przede wszystkim związanych z produkcyjną lub

handlową działalnością przedsiębiorstwa, pożyczki i kredyty krótkoterminowe, kapitały obce długoterminowe,

kapitały własne...

...Kapitał obrotowy netto to kapitały stałe firmy przeznaczone do stałego finansowania części majątku obrotowego. Kapitał ten jest swego rodzaju zabezpieczeniem przedsiębiorstwa przed ewentualnymi kłopotami w przypadku trudności ze zbytem wytworzonych produktów i może przyjmować zarówno wartości dodatnie, jak i ujemne...

ANALIZA FINANSOWA 1 Analiza wstępna Analiza wstępna, zwana również bilansową, obejmuje analizę bilansu i wstępną analizę rachunku wyników.. We wstępnej analizie bilansu bada się:

strukturę majątkową na podstawie wskaźników struktury aktywów, strukturę kapitałową na podstawie wskaźników struktury pasywów, strukturę kapitałowo-majątkową.

Analiza statyczna pokazuje strukturę majątku i źródła jego finansowania w danym

momencie.

Analiza dynamiczna pozwala na określenie kierunku zmian struktury i dynamikę jej zmian

w poszczególnych okresach.

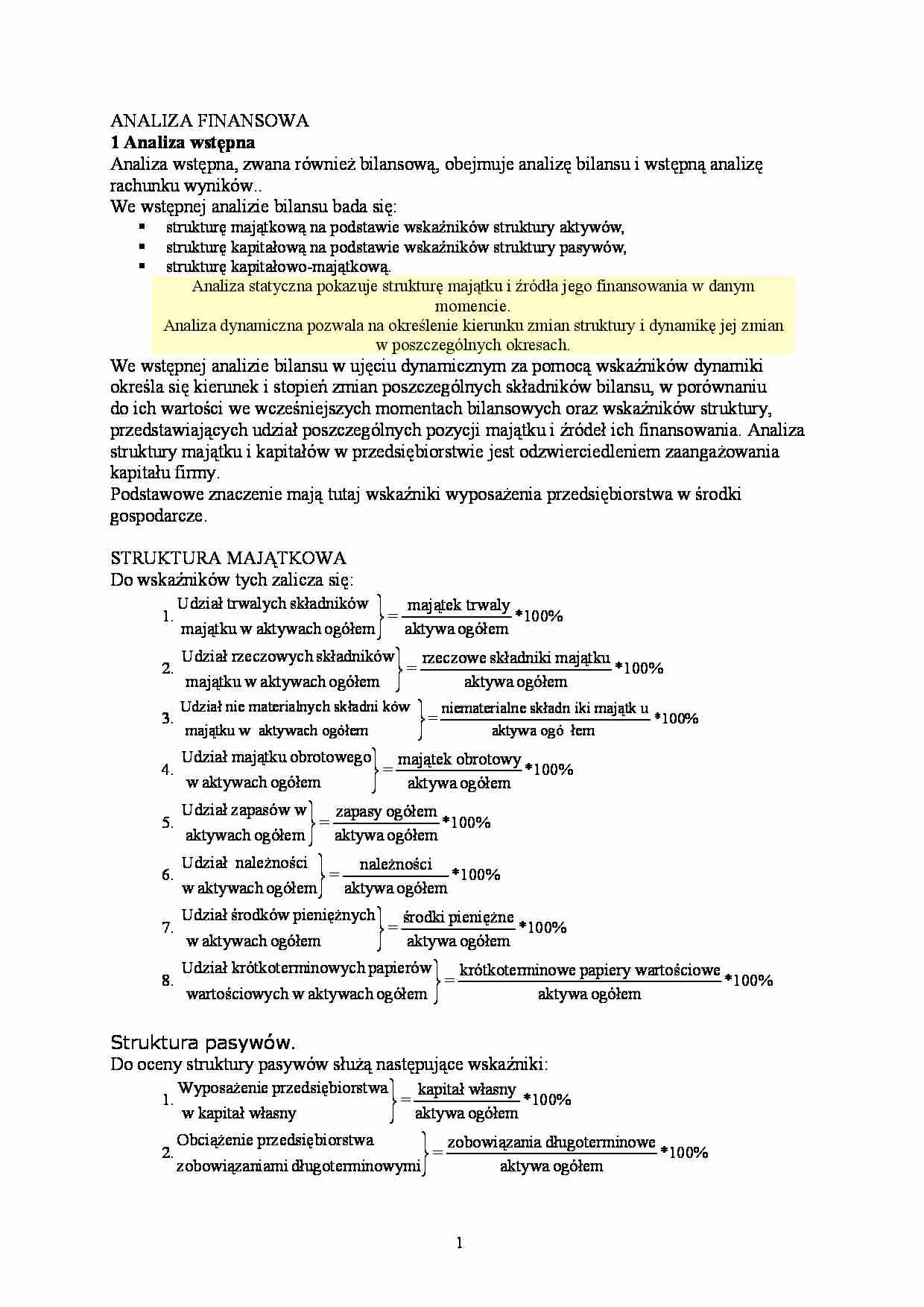

We wstępnej analizie bilansu w ujęciu dynamicznym za pomocą wskaźników dynamiki określa się kierunek i stopień zmian poszczególnych składników bilansu, w porównaniu do ich wartości we wcześniejszych momentach bilansowych oraz wskaźników struktury, przedstawiających udział poszczególnych pozycji majątku i źródeł ich finansowania. Analiza struktury majątku i kapitałów w przedsiębiorstwie jest odzwierciedleniem zaangażowania kapitału firmy. Podstawowe znaczenie mają tutaj wskaźniki wyposażenia przedsiębiorstwa w środki gospodarcze. STRUKTURA MAJĄTKOWA Do wskaźników tych zalicza się:

Udział trw

sk

alych ładników

maj

ątek trwaly

1.

=

*

100%

maj

ątku

ogó

aktywach

w

łem

ogó

aktywa

łem

Udział

sk

rzeczowych ładników

sk

rzeczowe ładniki maj

ątku

2.

=

*

100%

maj

ątku

ogó

aktywach

w

łem

ogó

aktywa

łem

Udział nie materialnych składni ków niematerialne składn iki majątk u

3.

=

*100%

majątku w aktywach ogółem

aktywa ogó łem

Udział maj

ątku obrotowego

mają

obrotowy

tek

4.

=

*100%

ogó

aktywach

w

łem

ogó

aktywa

łem

Udział zapasów w

ogó

zapasy

łem

5.

=

*100%

ogó

aktywach

łem

ogó

aktywa

łem

Udział nale

żnoś

ci

należności

6.

=

*100%

ogó

aktywach

w

łem

ogó

aktywa

łem

Udział ś

pieni

rodków

ęż

h

nyc środki pieni

ężne

7.

=

*100%

ogó

aktywach

w

łem

ogó

aktywa

łem

Udział

papierów

inowych

krótkoterm

rto

papiery wa

inowe

krótkoterm

ściowe

8.

=

*100%

wartościo

ogó

aktywach

w

wych

łem

ogó

akty

(…)

… rynkowa jednej akcji

.

zysk na jedną akcję

Wskaźnik ten wykorzystywany jest także do wyceny wartości rynkowej przedsiębiorstwa.

W przypadku, gdy wartość księgowa lub likwidacyjna firmy nie stanowi jej autentycznej

wartości, wartość rynkową firmy WR można obliczyć mnożąc licznik i mianownik wskaźnika

P/E przez liczbę wyemitowanych akcji i wówczas otrzymamy wartość całej firmy

WR = P/E * zysk netto…

…,

amerykańskiej firmie Du Pont powstał sposób oceny firm, które mogłyby stać się dla Du

Ponta ciekawym kąskiem. System ten jest aktualnie ogólnie znany i otrzymał nazwę piramidy

Du Ponta.

9

Stock Price

cena akcji

Earning per Share

zysk na akcję

Price/Earning

P/E

cena na zysk

Book Value per Share

wartość księgowa akcji

wartość aktywów - zobowiązania

do liczby akcji

Return on Equity

ROE

zwrot na kapitał własny…

… zapasami =

.2.3 Badanie stopnia zadłużenia przedsiębiorstwa

Dla zbadania poziomu zadłużenia firmy wystarczą cztery podstawowe wskaźniki.

Strukturę majątku przedsiębiorstwa opisuje następujący wskaźnik (ang. Debt Ratio):

5

Wskaźnik ogólnego zadłużenia =

zobowiązania ogółem

aktywa ogółem

Uzupełnieniem tego wskaźnika jest relacja zadłużenia kapitału własnego wobec zobowiązań

ogółem (ang. Debt to Equity…

... zobacz całą notatkę

Komentarze użytkowników (0)