..Amortyzacja - proces utraty wartości majątku trwałego, wywołany jego zużyciem fizycznym - powstałym w skutek eksploatacji oraz ekonomicznym (moralnym) - będącym wynikiem postępu technicznego, związanego z możliwością uzyskania na rynku np. maszyn, urządzeń bardziej wydajnych, tańszych w eksploatacji, pozwalających uzyskać produkty lepszej jakości. ...

...Metoda grupowa - W tej metodzie amortyzuje się łącznie grupę aktywów o podobnym wykorzystaniu w przedsiębiorstwie, podobnej wartości początkowej i zbliżonym okresie ekonomicznej przydatności. Metoda ta dotyczy z reguły obiektów o niskiej jednostkowej wartości....

Amortyzacja

Amortyzacja - proces utraty wartości majątku trwałego, wywołany jego zużyciem fizycznym - powstałym w skutek eksploatacji oraz ekonomicznym (moralnym) - będącym wynikiem postępu technicznego, związanego z możliwością uzyskania na rynku np. maszyn, urządzeń bardziej wydajnych, tańszych w eksploatacji, pozwalających uzyskać produkty lepszej jakości. Ta utrata wartości jest przenoszona na wartość produktów wytworzonych przy wykorzystaniu amortyzowanego majątku trwałego.

Charakterystyka

Amortyzacji podlegają środki trwałe, wartości niematerialne i prawne, inwestycje w obcych środkach trwałych, budynki, budowle na cudzym gruncie, inne składniki majątku nie stanowiące własności podatnika, ale spełniające przesłanki do uważania ich za środki trwałe, o przewidywanym okresie użytkowania dłuższym niż rok, wykorzystywane na potrzeby związane z prowadzoną działalnością gospodarczą albo oddane do używania na podstawie umowy dzierżawy, najmu lub leasingu. Przepisy prawne wyszczególniają również składniki, od których nie nalicza się odpisów amortyzacyjnych - np. eksponaty muzealne, dzieła sztuki, grunty nie służące wydobyciu kopalin metodą odkrywkową. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu do używania (wg prawa bilansowego), w miesiącu następującym po miesiącu wpisania do ewidencji (wg prawa podatkowego), a zakończenie w momencie zrównania się odpisów z wartością początkową lub postawieniem w stan likwidacji, sprzedaży, stwierdzenia niedoboru.

Rodzaje (metody) amortyzacji

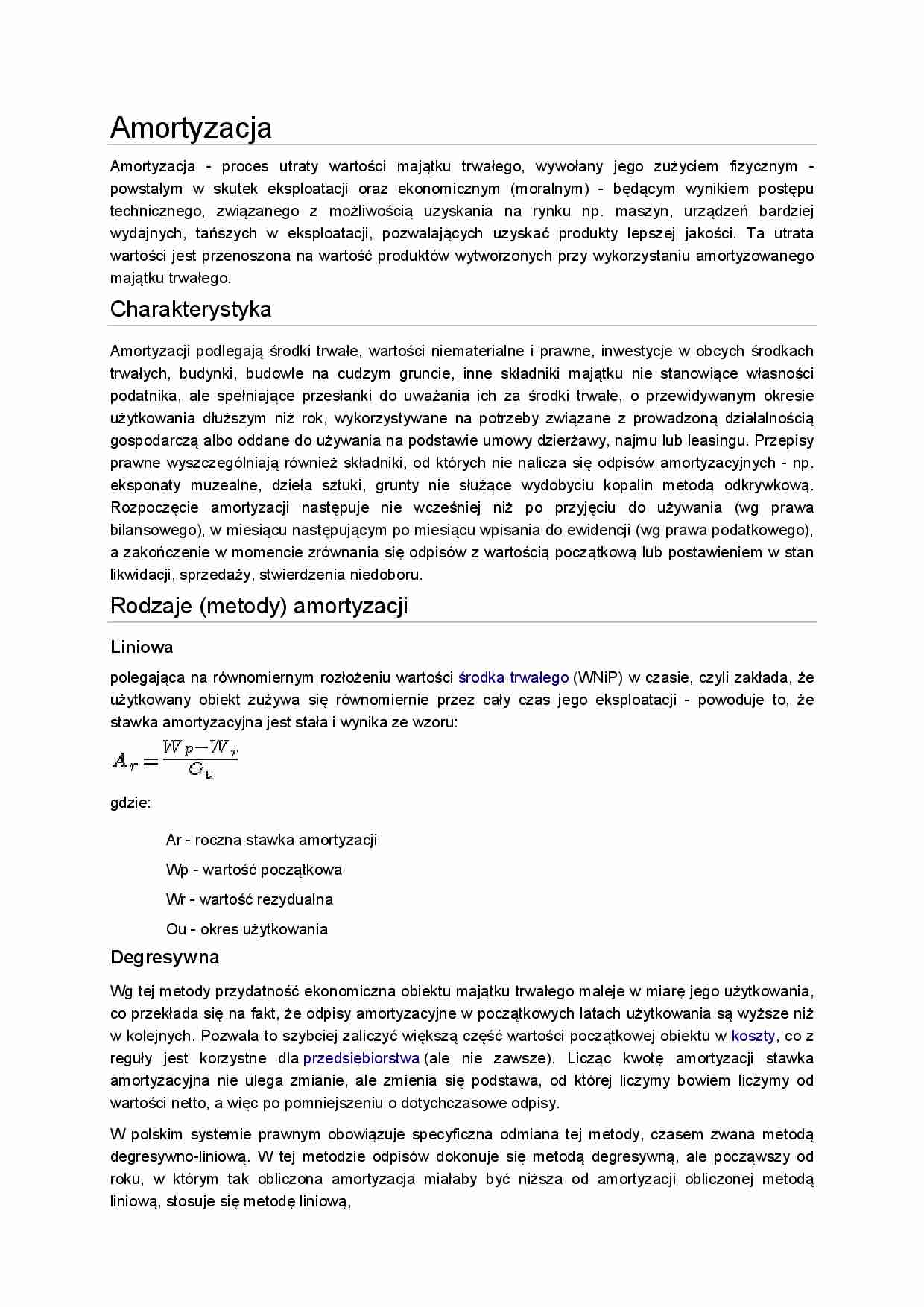

Liniowa

polegająca na równomiernym rozłożeniu wartości środka trwałego (WNiP) w czasie, czyli zakłada, że użytkowany obiekt zużywa się równomiernie przez cały czas jego eksploatacji - powoduje to, że stawka amortyzacyjna jest stała i wynika ze wzoru:

gdzie:

Ar - roczna stawka amortyzacji

Wp - wartość początkowa

Wr - wartość rezydualna

Ou - okres użytkowania

Degresywna

Wg tej metody przydatność ekonomiczna obiektu majątku trwałego maleje w miarę jego użytkowania, co przekłada się na fakt, że odpisy amortyzacyjne w początkowych latach użytkowania są wyższe niż w kolejnych. Pozwala to szybciej zaliczyć większą część wartości początkowej obiektu w koszty, co z reguły jest korzystne dla przedsiębiorstwa (ale nie zawsze). Licząc kwotę amortyzacji stawka amortyzacyjna nie ulega zmianie, ale zmienia się podstawa, od której liczymy bowiem liczymy od wartości netto, a więc po pomniejszeniu o dotychczasowe odpisy.

W polskim systemie prawnym obowiązuje specyficzna odmiana tej metody, czasem zwana metodą degresywno-liniową. W tej metodzie odpisów dokonuje się metodą degresywną, ale począwszy od roku, w którym tak obliczona amortyzacja miałaby być niższa od amortyzacji obliczonej metodą liniową, stosuje się metodę liniową,

... zobacz całą notatkę

Komentarze użytkowników (0)