To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Amortyzacja to równowartość zużycia zaliczana w koszty działalności

. Tabele amortyzacyjne służą do ustalenia łącznej kwoty amortyzacji środków trwałych za poszczególne okresy oraz w przekrojach dostosowanych do potrzeb ewidencji kosztów i umarzania środków trwałych. Tabele amortyzacyjne zakłada się na początek roku obrotowego. W ciągu roku ujmuje się w nich wszelkie zmiany dotyczące środków trwałych wpływające na zwiększanie lub zmniejszanie kwot amortyzacji. Metody naliczania zużycia środków trwałych z punktu widzenia sposobu rozkładania wartości zużycia w czasie dzieli się na: - amortyzację równomierną,

- amortyzację nierównomierną.

Metoda amortyzacji równomierniej (liniowej) zakłada, że środek trwały zużywa się jednakowo w każdej jednostce czasu przez cały przewidywany okres jego używania.

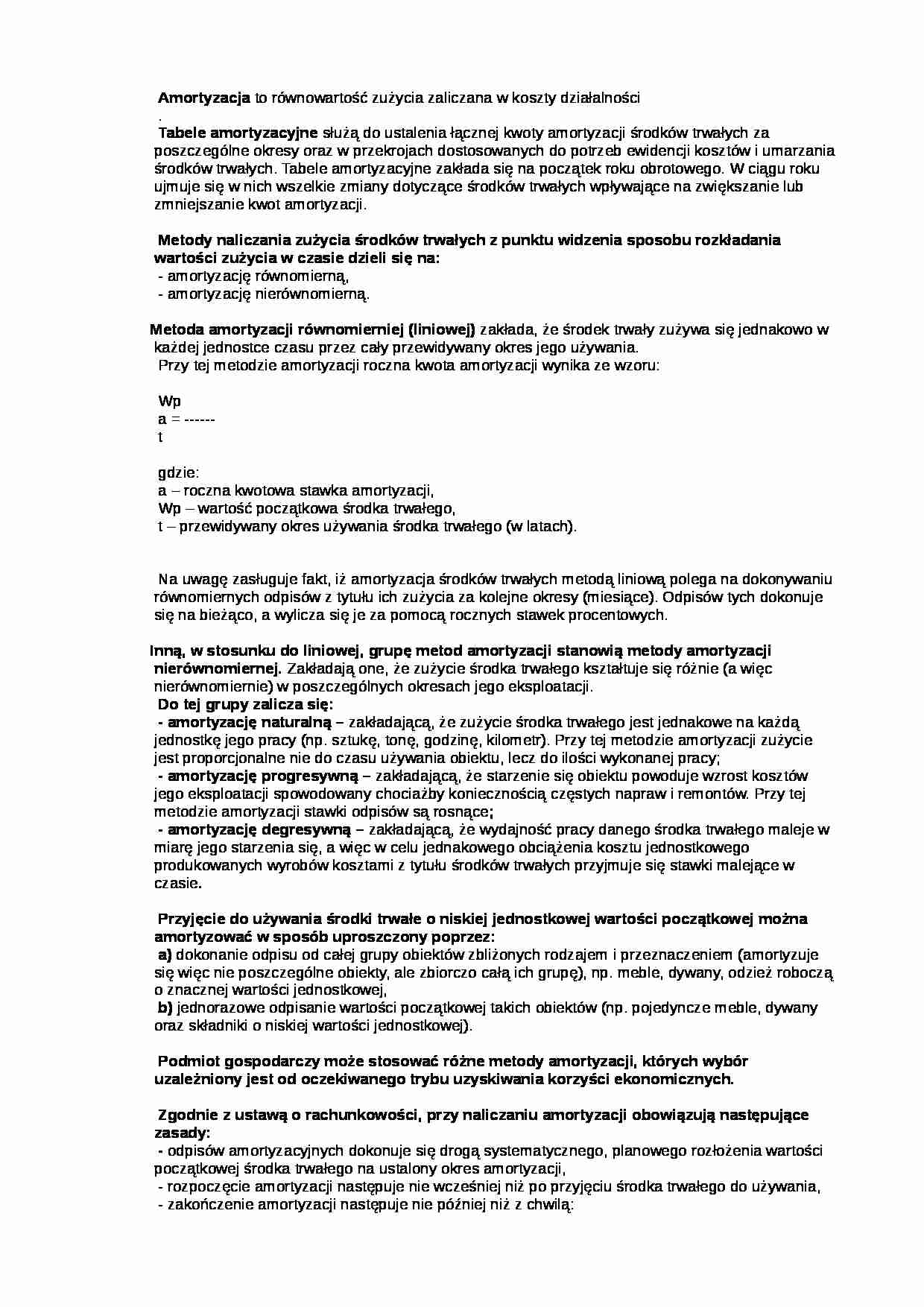

Przy tej metodzie amortyzacji roczna kwota amortyzacji wynika ze wzoru:

Wp

a = ------

t

gdzie:

a - roczna kwotowa stawka amortyzacji,

Wp - wartość początkowa środka trwałego,

t - przewidywany okres używania środka trwałego (w latach). Na uwagę zasługuje fakt, iż amortyzacja środków trwałych metodą liniową polega na dokonywaniu równomiernych odpisów z tytułu ich zużycia za kolejne okresy (miesiące). Odpisów tych dokonuje się na bieżąco, a wylicza się je za pomocą rocznych stawek procentowych. Inną, w stosunku do liniowej, grupę metod amortyzacji stanowią metody amortyzacji nierównomiernej. Zakładają one, że zużycie środka trwałego kształtuje się różnie (a więc nierównomiernie) w poszczególnych okresach jego eksploatacji. Do tej grupy zalicza się: - amortyzację naturalną - zakładającą, że zużycie środka trwałego jest jednakowe na każdą jednostkę jego pracy (np. sztukę, tonę, godzinę, kilometr). Przy tej metodzie amortyzacji zużycie jest proporcjonalne nie do czasu używania obiektu, lecz do ilości wykonanej pracy; - amortyzację progresywną - zakładającą, że starzenie się obiektu powoduje wzrost kosztów jego eksploatacji spowodowany chociażby koniecznością częstych napraw i remontów. Przy tej metodzie amortyzacji stawki odpisów są rosnące ; - amortyzację degresywną - zakładającą, że wydajność pracy danego środka trwałego maleje w miarę jego starzenia się, a więc w celu jednakowego obciążenia kosztu jednostkowego produkowanych wyrobów kosztami z tytułu środków trwałych przyjmuje się stawki malejące w czasie . Przyjęcie do używania środki trwałe o niskiej jednostkowej wartości początkowej można amortyzować w sposób uproszczony poprzez:

(…)

… może stosować różne metody amortyzacji, których wybór uzależniony jest od oczekiwanego trybu uzyskiwania korzyści ekonomicznych.

Zgodnie z ustawą o rachunkowości, przy naliczaniu amortyzacji obowiązują następujące zasady:

- odpisów amortyzacyjnych dokonuje się drogą systematycznego, planowego rozłożenia wartości początkowej środka trwałego na ustalony okres amortyzacji,

- rozpoczęcie amortyzacji następuje…

... zobacz całą notatkę

Komentarze użytkowników (0)