To tylko jedna z 12 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

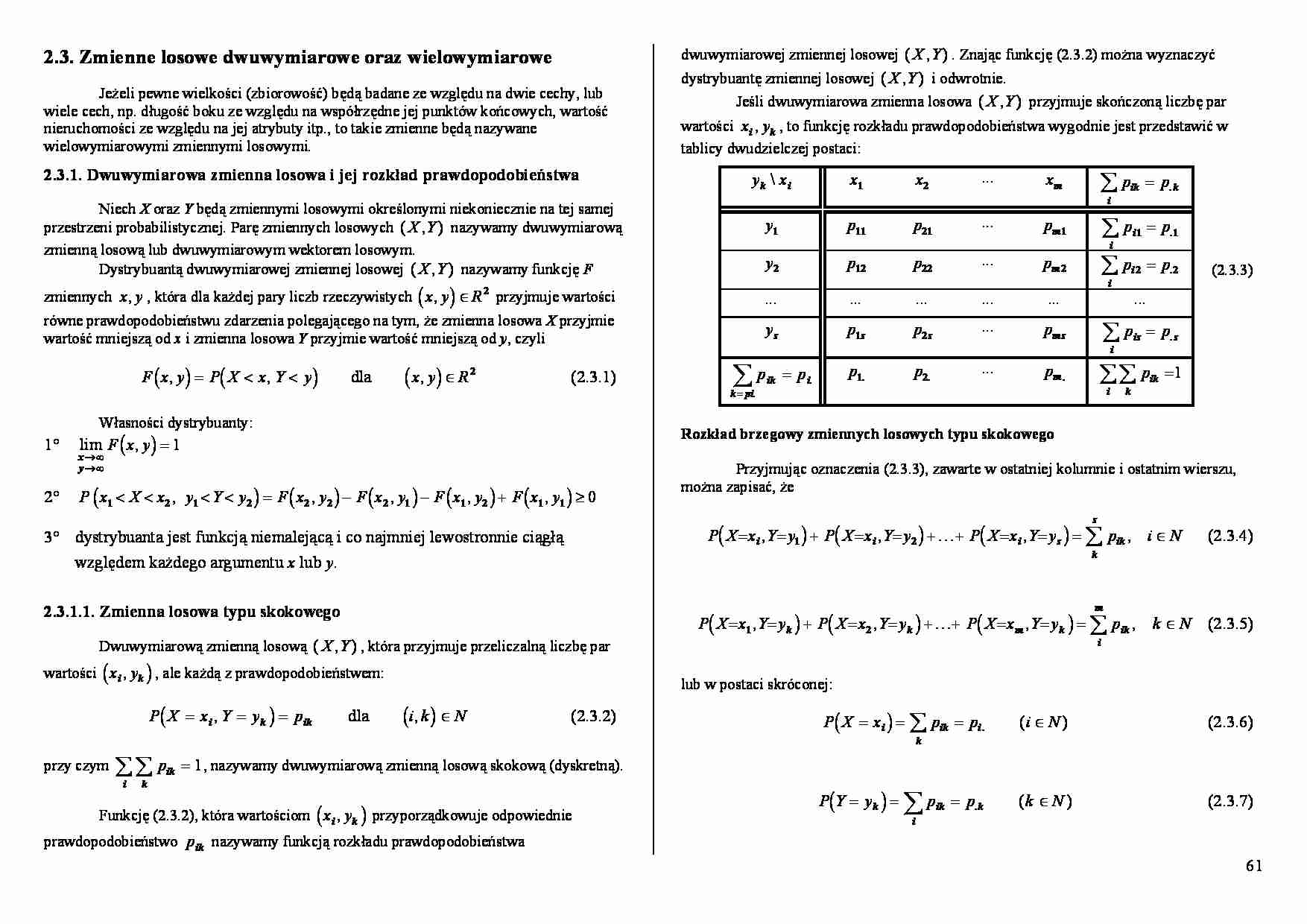

61 2.3. Zmienne losowe dwuwymiarowe oraz wielowymiarowe Jeżeli pewne wielkości (zbiorowość) będą badane ze względu na dwie cechy, lub wiele cech, np. długość boku ze względu na współrzędne jej punktów końcowych, wartość nieruchomości ze względu na jej atrybuty itp., to takie zmienne będą nazywane wielowymiarowymi zmiennymi losowymi. 2.3.1. Dwuwymiarowa zmienna losowa i jej rozkład prawdopodobieństwa Niech X oraz Y będą zmiennymi losowymi określonymi niekoniecznie na tej samej przestrzeni probabilistycznej. Parę zmiennych losowych ( , ) X Y nazywamy dwuwymiarową zmienną losową lub dwuwymiarowym wektorem losowym. Dystrybuantą dwuwymiarowej zmiennej losowej ( , ) X Y nazywamy funkcję F zmiennych x y , , która dla każdej pary liczb rzeczywistych ( ) x y R , ∈ 2 przyjmuje wartości równe prawdopodobieństwu zdarzenia polegającego na tym, że zmienna losowa X przyjmie wartość mniejszą od x i zmienna losowa Y przyjmie wartość mniejszą od y , czyli ( ) ( ) ( ) F x y P X x Y y x y R , , , =

(…)

… budowlanych oznaczono

w skali porządkowej według następującego kodu:

Wyrażenie to oznacza częstość występowania działki o ustalonym atrybucie i ustalonej cenie

Stąd dla r < 1 gęstość dwuwymiarowego rozkładu normalnego jest postaci

f ( x1 , x 2 ) =

atrybutów dotyczących uzbrojenia terenu. Ceny te wyrażone dla 1 m 2 w USD

(2.3.55)

skąd

1

1 σ 12

=

1 − r 2 − r

σ 1σ 2

Zadanie 2.3.1. Zarejestrowano ceny sprzedaży działek budowlanych dla różnych

(2.3.58)

co potwierdza wzór (2.3.36).

Na podstawie powyższych rozważań widać, że dla każdej macierzy kowariancji

zmiennych losowych i ustalonych wartościach przeciętnych tych zmiennych, można

wyznaczyć funkcję gęstości prawdopodobieństwa wielowymiarowego rozkładu normalnego.

Y\X

3$

4$

5$

6$

7$

Σ

1

0.08

0.06

0

0

0

0.14

2

0.02

0.15

0.10

0.02

0

0.29

3

0

0.08

0.18

0.06…

… ) )(Y − E (Y ) )] nazywa się kowariancją

zmiennych losowych X , Y i oznacza się przez cov( X , Y ) .

Momenty centralne dowolnego rzędu można wyrazić za pomocą momentów

zwykłych α rs , co dla momentów rzędu drugiego wyrażają wzory:

czyli

V ( X ) = E (X 2 ) − ( E ( X ) )

2

2

µ 02 = α 02 − α 01

czyli

V (Y ) = E (Y 2 ) − ( E (Y ) )

µ 11 = α 11 − α 10α 01

czyli

(2.3.31)

gdzie

r=

cov( X , Y )

V ( X )V (Y )

µ…

… macierz

kowariancji, albo macierz momentów centralnych rzędu drugiego, którą oznaczamy przez

V (X1 )

cov( X 2 , X 1 )

Cov( X 1 , X 2 ,..., X n ) =

L

cov( X , X )

1

n

cov( X 1 , X 2 )

L

V (X 2 )

L

L

L

cov( X n , X 2 )

L

cov( X 1 , X n )

cov( X 2 , X n )

2

=σ C

L

V (X n )

(2.3.46)

Macierz współczynników kowariancji C jest symetryczna o wyznaczniku det (C) ≥ 0 .

Dla n-wymiarowego…

…

1°

Określić funkcję gęstości prawdopodobieństwa tego rozkładu przy założeniu, że

wartości przeciętne zmiennych losowych X,Y,Z są równe zeru, czyli

E ( X ) = E (Y ) = E ( Z ) = 0 .

2°

Określić równanie płaszczyzn regresji I rodzaju, przy założeniu

E ( X ) = E (Y ) = E ( Z ) = 0 .

Rozwiązanie:

Ad 1°). W celu określenia współczynników bij funkcji gęstości trzeba wyznaczyć

odwrotność macierzy Cov( X…

… tej elipsy wyrażają się wzorami:

2

2

2

A 2 σ max σ x + σ 2

σ x −σ 2

y

y

=

=

±

2

2

2

2

B σ min

2 β = arc tg

(2.3.39)

2

+ (rσ x σ y )2

2rσ x σ y

2

2

σ x −σ y

(2.3.41)

(2.3.42)

gdzie

A, B - odpoiednio "duża" i "mała" półoś elispsy,

β − azymut "dużej" półosi elipsy.

6° jeżeli wykreślimy prostokąt styczny do ustalonej elipsy o bokach równoległych do osi…

... zobacz całą notatkę

Komentarze użytkowników (0)