Zestaw 2

Instrumenty o stałym dochodzie

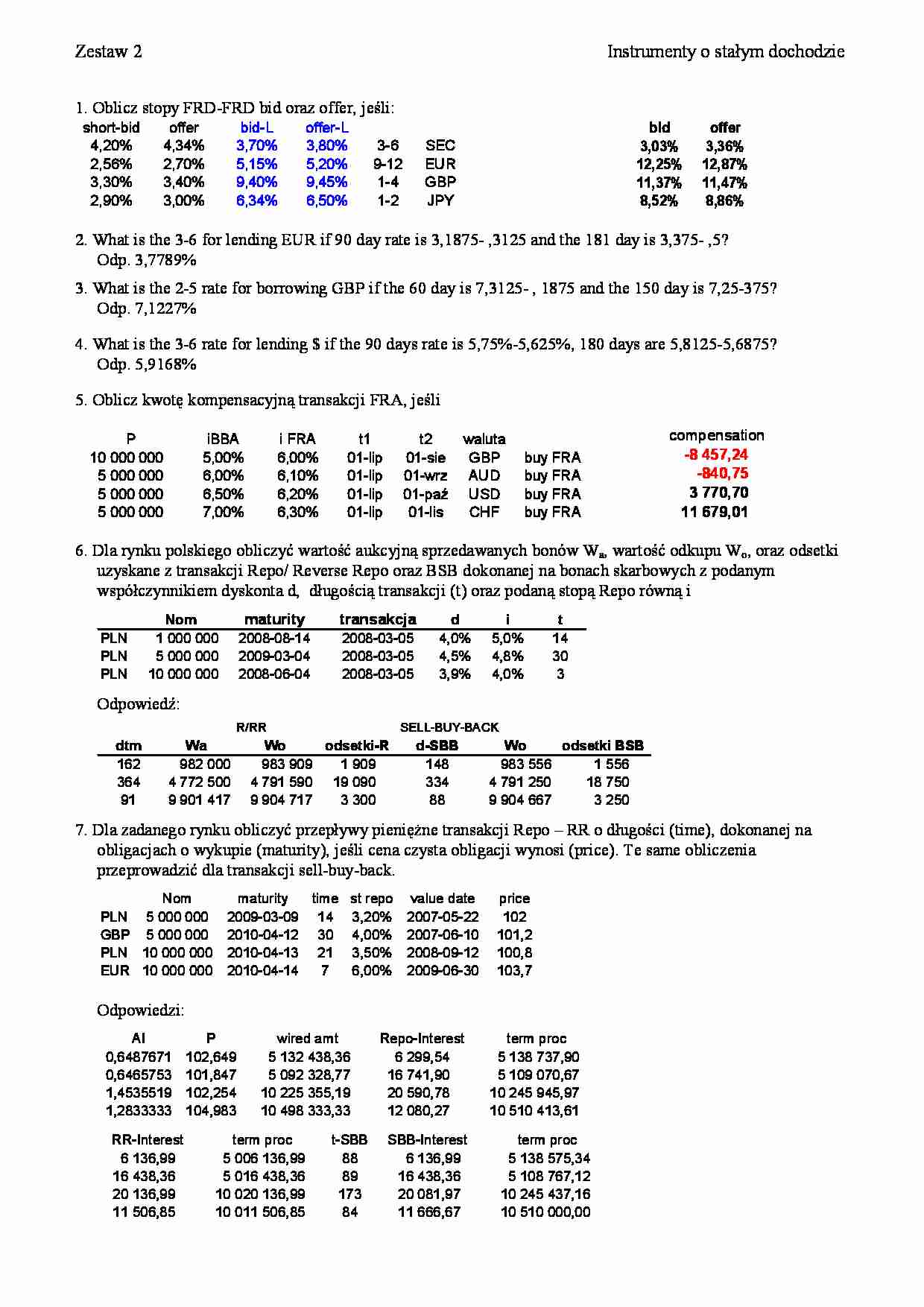

1. Oblicz stopy FRD-FRD bid oraz offer, jeśli:

short-bid

4,20%

2,56%

3,30%

2,90%

offer

4,34%

2,70%

3,40%

3,00%

bid-L

3,70%

5,15%

9,40%

6,34%

offer-L

3,80%

5,20%

9,45%

6,50%

3-6

9-12

1-4

1-2

bid

3,03%

12,25%

11,37%

8,52%

SEC

EUR

GBP

JPY

offer

3,36%

12,87%

11,47%

8,86%

2. What is the 3-6 for lending EUR if 90 day rate is 3,1875- ,3125 and the 181 day is 3,375- ,5?

Odp. 3,7789%

3. What is the 2-5 rate for borrowing GBP if the 60 day is 7,3125- , 1875 and the 150 day is 7,25-375?

Odp. 7,1227%

4. What is the 3-6 rate for lending $ if the 90 days rate is 5,75%-5,625%, 180 days are 5,8125-5,6875?

Odp. 5,9168%

5. Oblicz kwotę kompensacyjną transakcji FRA, jeśli

P

10 000 000

5 000 000

5 000 000

5 000 000

iBBA

5,00%

6,00%

6,50%

7,00%

i FRA

6,00%

6,10%

6,20%

6,30%

t1

01-lip

01-lip

01-lip

01-lip

t2

01-sie

01-wrz

01-paź

01-lis

waluta

GBP

AUD

USD

CHF

buy FRA

buy FRA

buy FRA

buy FRA

compensation

-8 457,24

-840,75

3 770,70

11 679,01

6. Dla rynku polskiego obliczyć wartość aukcyjną sprzedawanych bonów Wa, wartość odkupu Wo, oraz odsetki

uzyskane z transakcji Repo/ Reverse Repo oraz BSB dokonanej na bonach skarbowych z podanym

współczynnikiem dyskonta d, długością transakcji (t) oraz podaną stopą Repo równą i

PLN

PLN

PLN

maturity

transakcja

2008-08-14

2009-03-04

2008-06-04

Nom

1 000 000

5 000 000

10 000 000

2008-03-05

2008-03-05

2008-03-05

d

4,0%

4,5%

3,9%

i

5,0%

4,8%

4,0%

t

14

30

3

Odpowiedź:

R/RR

dtm

162

364

91

Wa

982 000

4 772 500

9 901 417

SELL-BUY-BACK

Wo

odsetki-R

983 909

1 909

4 791 590 19 090

9 904 717

3 300

d-SBB

148

334

88

Wo

odsetki BSB

983 556

1 556

4 791 250

18 750

9 904 667

3 250

7. Dla zadanego rynku obliczyć przepływy pienię ne transakcji Repo – RR o długości (time), dokonanej na

obligacjach o wykupie (maturity), jeśli cena czysta obligacji wynosi (price). Te same obliczenia

przeprowadzić dla transakcji sell-buy-back.

Nom

PLN 5 000 000

GBP 5 000 000

PLN 10 000 000

EUR 10 000 000

maturity

time st repo

2009-03-09 14 3,20%

2010-04-12 30 4,00%

2010-04-13 21 3,50%

2010-04-14

7

6,00%

value date

2007-05-22

2007-06-10

2008-09-12

2009-06-30

price

102

101,2

100,8

103,7

Odpowiedzi:

AI

0,6487671

0,6465753

1,4535519

1,2833333

RR-Interest

6 136,99

16 438,36

20 136,99

11 506,85

P

102,649

101,847

102,254

104,983

wired amt

5 132 438,36

5 092 328,77

10 225 355,19

10 498 333,33

term proc

5 006 136,99

5 016 438,36

10 020 136,99

10 011 506,85

t-SBB

88

89

173

84

Repo-Interest

6 299,54

16 741,90

20 590,78

12 080,27

SBB-Interest

6 136,99

16 438,36

20 081,97

11 666,67

term proc

5 138 737,90

5 109 070,67

10 245 945,97

10 510 413,61

term proc

5 138 575,34

5 108 767,12

10 245 437,16

10 510 000,00

... zobacz całą notatkę

Komentarze użytkowników (0)