To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zbilansowana karta dokonań (ZKD, BALANCED SCORE CARD)

Uzasadnienie koncepcji zbilansowanej karty dokonań.

luka w zakresie dostosowania metod i narzędzi zarządzania operacyjnego do strategii (trudno jest pogodzić presję na napięte wyniki krótkoterminowe z realizacją celów strategicznych);

coraz bardziej ograniczone tradycyjne systemy kontroli (ponieważ rosną trudności w określeniu rzeczywistych przyczyn powstania wariancji oraz są odczuwalne dysfunkcjonalne skutki wariancji korzystnych na niższych szczeblach zarządzania dla funkcjonowania przedsiębiorstwa jako całości);

do celów budżetowania konieczne jest ustalenie metody oceny dokonań (metody te są pochodną strategii i stają się kryteriami przyjmowania propozycji budżetowych oraz miernikami oceny).

Dokonania jednostki gospodarczej powstają w rezultacie dostosowania kultury i ludzi, procesów, struktur i technologii do strategii oraz dotyczą procesów i działań. Miernikami oceny dokonań mogą być koszty (procesu, działania), jakość, czas, satysfakcja klienta i pracowników.

Mierniki oceny muszą:

Wspomagać osiąganie celów.

Być kompletne, tzn. uwzględniać np. wpływ decyzji na daną jednostkę jak i na inne jednostki.

Być kontrolowane przez jednostkę.

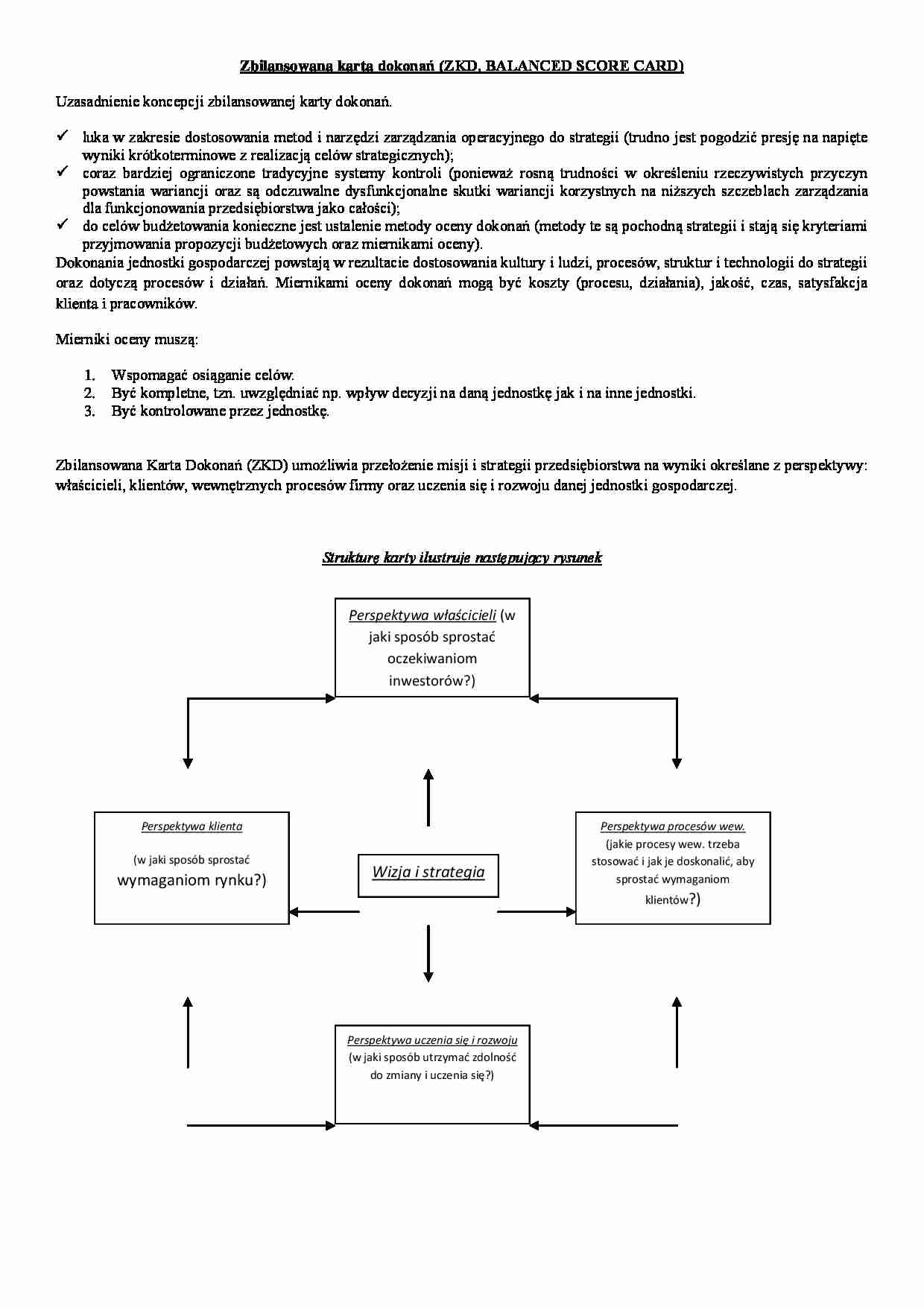

Zbilansowana Karta Dokonań (ZKD) umożliwia przełożenie misji i strategii przedsiębiorstwa na wyniki określane z perspektywy: właścicieli, klientów, wewnętrznych procesów firmy oraz uczenia się i rozwoju danej jednostki gospodarczej.

Strukturę karty ilustruje następujący rysunek

Rys. Przełożenie strategii na dokonanie.

Istotnym faktem jest, że ZKD nie służy wyłącznie celom pomiarów przeszłych czy zrealizowanych wyników, ale przede wszystkim odzwierciedla strategię jednostki gospodarczej. Określa się zatem oczekiwane wyniki w czterech perspektywach w okresie objętym strategią i systematycznie analizuje się dokonania faktyczne. W praktyce można tworzyć różne poziomy karty dokonań dla poszczególnych jednostek i podjednostek.

Perspektywa właścicieli

Z perspektywy właścicieli ustala się przede wszystkim wyniki finansowe. W przedsiębiorstwie uważa się tę perspektywę za najważniejszą. Stosowane w ramach tej perspektywy mierniki dokonań zależą od strategii definiowanej na podstawie cyklu życia produktu lub przewagi konkurencyjnej. Punktem wyjścia w ustalaniu tych mierników jest fakt, że inwestorzy oczekują maksymalizowania wartości przedsiębiorstwa.

(…)

… lub wartości transakcji.

Utrzymanie klientów: wskaźnik wzrostu wielkości sprzedaży obecnym klientom; zdobywanie klientów; satysfakcja klientów.

Rentowność obsługi klienta: konfrontacja przychodów ze sprzedaży produktów indywidualnym klientom oraz liniom klientów z kosztami sprzedanych produktów oraz kosztami sprzedaży; można się wspomagać informacyjnie rachunkiem kosztów działań.

Perspektywa procesów…

... zobacz całą notatkę

Komentarze użytkowników (0)