To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zasady rachunkowości w UE, które spowodowały jej umiędzynarodowienie i jednolicenie informacyjne.

Zasada kontynuacji działalności

Zasada memoriału Zasada ciągłości

Zasada ostrożnej oceny

Zasada wyższości nad formą

Zasada istotności zwracająca uwagę

Zasada współmierności

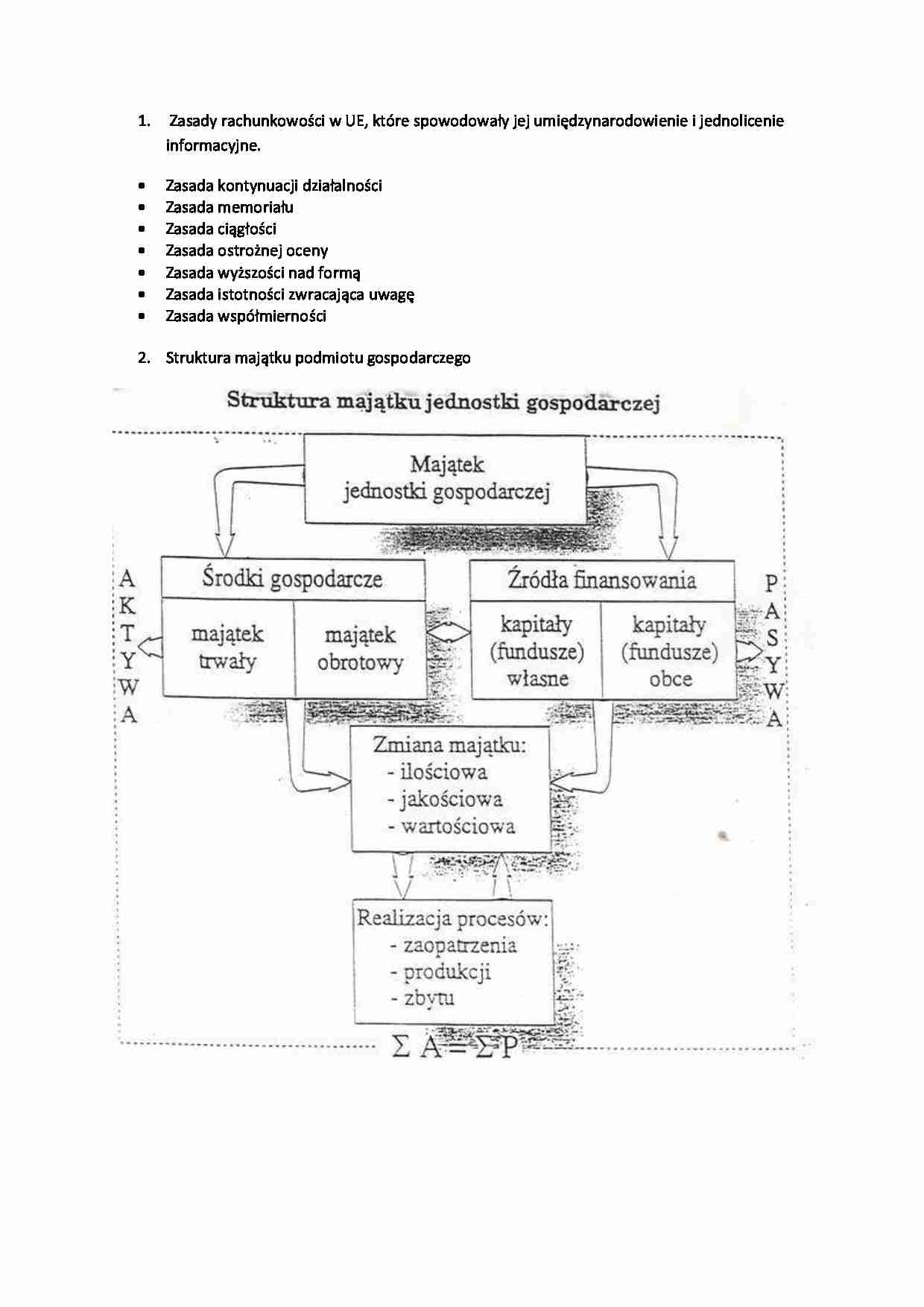

Struktura majątku podmiotu gospodarczego

Pojęcie składnika funduszu kapitału obcego PG.

Kapitał obcy - stanowi równowartość tej cześć majątku jednostki która nie jest sfinansowana kapitałami własnymi, na kapitał obcy skalda sie: zobowiązania długoterminowe, i zobowiązania krótkoterminowe i fundusze specjalne. Zobowiązania długoterminowe Zobowiązania długoterminowe obejmują zobowiązania o terminie zapadalności powyżej 12 miesięcy. Zalicza się tu przede wszystkim długoterminowe kredyty i pożyczki, obligacje i inne zobowiązania z tytułu emisji długoterminowych dłużnych papierów wartościowych. Zaciągnięte kredyty też bowiem są zobowiązaniami, w których otrzymujemy od banku gotówkę i zobowiązujemy się do jej zwrotu w terminie późniejszym. Zobowiązania krótkoterminowe Zobowiązania o terminie spłaty poniżej jednego roku zaliczane są do zobowiązań krótkoterminowych . Jest to obszerna grupa obejmująca zobowiązania z tytułu dostaw i usług, z tytułu wynagrodzeń, podatków, ceł, ubezpieczeń, kredytów i pożyczek, z tytułu emisji krótkoterminowych papierów wartościowych, zobowiązań wekslowych, otrzymanych zaliczek na dostawy oraz innych zobowiązań.

Pojęcie cechy i celowości sporządzania bilansu.

Bilans - jest dwustronnym zestawieniem wartości zasobów majątkowych, czyli aktywów i pasywów podmiotu gospodarczego. Bilans można przedstawić w formie drabinkowej najpierw aktywa później pasywa lub aktywa i obok pasywa. Wymogi formalne:

- oznaczenie podmiotu dla którego bilans jest sporządzony

- oznaczenie dnia finansowego

- określenie jednostek w których wyrażane są dane liczbowe

- wyszczególnienie nazw i wartości poszczególnych grup A i P

- wartości wszystkich grup muszą być wyrażone być w walucie polskiej, a bilans sporządzony w języku polskim

- wykazane sumy pośrednich grup A i P, sumy ogólne A i P muszą być sobie równe

-podpis osoby której powierzono prowadzenie krąg rachunkowych oraz kierownika jednostki, data sporządzenia bilansu

Podstawy opracowania ustawy rachunkowości w Polsce Ustawa z dnia 29.09.1994 której przepisy stosuje się do jednostek mających siedzibę lub miejsce w sprawozdaniach zarządu na terytorium RP, zalicza się do tych jednostek

(…)

… te towary). Dzięki stosowaniu tej reguły możliwe jest zachowanie zasady równowagi bilansowej .

14.Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie z zasadami rachunkowości. Sporządza się je na koniec roku obrachunkowego (dzień bilansowy) lub inny dzień zamknięcia ksiąg wynikający z przepisów prawa podatkowego. Sprawozdania finansowe sporządza się w języku polskim…

… finansowej są zawsze jawne, a dane zawarte w rachunkowości zarządczej i rachunku kosztów są tajne.

Dane w rachunku kosztów i w rachunkowości zarządczej:

- Informacje które bazując na operacjach finansowych dotyczących operacji wynikowych kalkuluje i odpowiada na pytanie czy opłaca się prowadzić daną działalność

Aktywa trwałe - to te aktywa jednostki, które nie są zaliczane do aktywów obrotowych. Cechuje…

… rzeczowe - środki gospodarcze, które mają postać rzeczy, mają różną funkcję - podział:

- środki pracy

- przedmioty pracy

-produkty pracy

-towary

b) zasoby finansowe - elementy pieniężne występujące w danym podmiocie, instrumenty kapitałowe, emitowane przez jednostkę, pożyczki i elementy pochodne; podział:

-elementy własnościowe

- papiery wartościowe

- pożyczki

-płynne środki pieniężne

c) wartości…

… majątku źródeł ich pochodzenia w jednostkach gospodarczych oraz wynikające stad procesy kształtujące wyniki finansowe. Czym się zajmuje rachunkowość finansowa

- zbiór zestawień liczbowych ilustrujących stan majątkowy i sytuacje finansowa jednostki

- rachunkowość finansowa - dostarcza informacji dla odbiorców zewnętrznych (banków, kontrahentów, urzędów statystycznych, skarbowych, potencjalnych inwestorów…

... zobacz całą notatkę

Komentarze użytkowników (0)