To tylko jedna z 37 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 7. Kontrola strategiczna

Na czym polega kontrola strategiczna?

Jaka jest różnica między controllingiem

strategicznym a operacyjnym?

Co to są informacje strategiczne?

Jak pozyskiwać wykorzystywać informacje

strategiczne?

Jak chronić informacje strategiczne?

Na czym polega system wywiadu ekonomicznego

w przedsiębiorstwie?

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Zarządzanie strategiczne

1

Proces kontroli strategicznej

Strategiczny

nadzór

Kontrola założeń

Strategiczna kontrola

realizacji

Wdrażanie strategii

Formułowanie strategii

t0

t1

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

t2

Zarządzanie strategiczne

t

2

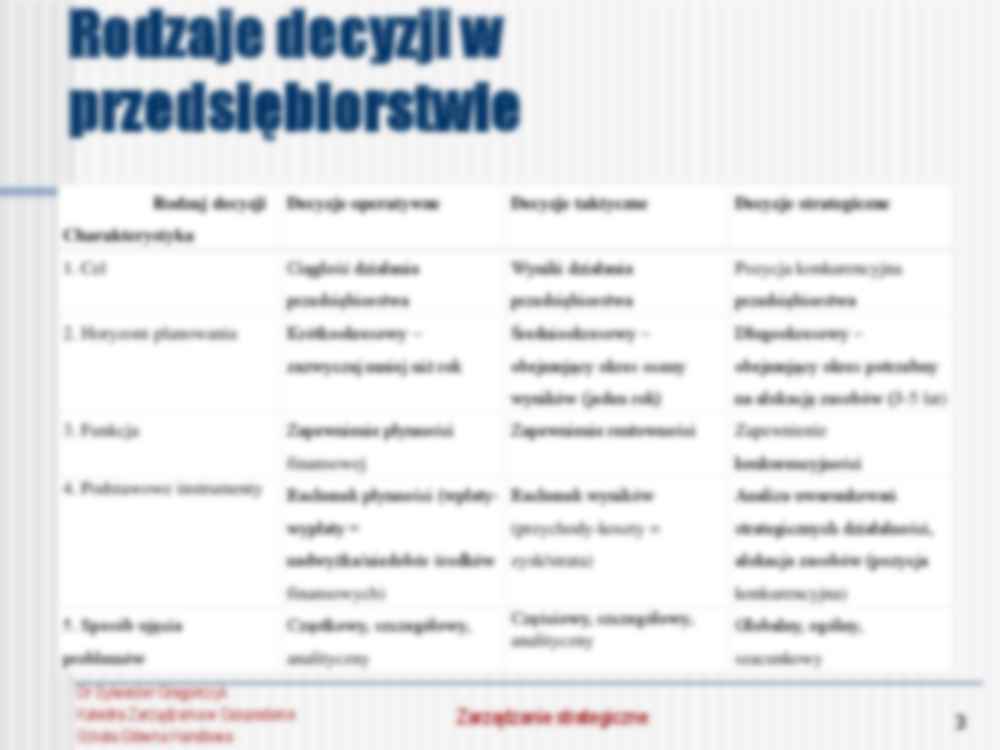

Rodzaje decyzji w

przedsiębiorstwie

Rodzaj decyzji

Decyzje operatywne

Decyzje taktyczne

Decyzje strategiczne

Ciągłość działania

Wyniki działania

Pozycja konkurencyjna

przedsiębiorstwa

przedsiębiorstwa

przedsiębiorstwa

Krótkookresowy –

Średniookresowy –

Długookresowy –

zazwyczaj mniej niż rok

obejmujący okres oceny

obejmujący okres potrzebny

wyników (jeden rok)

na alokację zasobów (3-5 lat)

Zapewnienie rentowności

Zapewnienie

Charakterystyka

1. Cel

2. Horyzont planowania

3. Funkcja

Zapewnienie płynności

finansowej

Rachunek płynności (wpłaty- Rachunek wyników

Analiza uwarunkowań

wypłaty =

4. Podstawowe instrumenty

konkurencyjności

strategicznych działalności,

(przychody-koszty =

nadwyżka/niedobór środków zysk/strata)

alokacja zasobów (pozycja

finansowych)

konkurencyjna)

5. Sposób ujęcia

Cząstkowy, szczegółowy,

problemów

Częściowy, szczegółowy,

analityczny

analityczny

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Globalny, ogólny,

szacunkowy

Zarządzanie strategiczne

3

Odwrócona piramida

informacyjna zarządzania

duża koncentracja

władzy,

decyzje strategiczne

dotyczące całej

organizacji

Decyzje

Władza

(linia ciągła)

władza rozproszona

i ograniczona,

decyzje wycinkowe

dotyczące realizacji

strategii i spraw

bieżących

szeroki zakres

tematyczny, informacje

zagregowane o małej

szczegółowości

poziom

strategiczny

Informacje

(linia przerywana)

poziom

taktyczny

ograniczony zasięg

tematyczny,

informacje bardzo

szczegółowe

charakteryzujące

konkretne sprawy

poziom

operatywny

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Zarządzanie strategiczne

4

Menedżer

Controlling

Miejsce controllingu w obszarach

zarządzania i kontroli

Kontroler

Źródło: International Group of Controlling (Hrsg.): Controller-Wörterbuch, 2. Auflage, Stuttgart 2001

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Zarządzanie strategiczne

5

Kontrola a controlling

Kontrola

Controling

koordynuje

wnioskuje naprawienie

nadzoruje

błędów

szuka winnych

doradza

wnioskuje pokrycie szkód

pomaga metodycznie

wnioskuje nałożenie kary

wnioskuje rozwiązania

wnioskuje zmiany

proponuje środki zaradcze

personalne

wnioskuje zmiany

(…)

…

Decyzje strategiczne

powtarzalne

niepowtarzalne

System

Informacji

Strategicznej

Baza

Informacyjna

Decyzji

Niepowtarzalnych

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Zarządzanie strategiczne

17

Elementy SIS-u

Pozyskiwanie informacji,

przetwarzanie informacji,

przechowywanie informacji,

przekazywanie informacji,

ochrona informacji.

Dr Sylwester Gregorczyk…

…,

•struktura w przekroju liniasztab,

•kultura,

•zarządzanie zasobami

ludzkimi

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Technika i operacje

•sprzęt,

•techniki informacyjne,

•sekwencje robocze,

•procesy robocze,

•systemy kontroli,

Ludzie

•umiejętności i zdolności,

•wyniki działania,

•odczucia, postawy,

•wartości

Źródło: K. Poznańska, Zarządzanie zmianami. Doskonalenie…

…

Zamrożenie polega na stabilizacji i integrowaniu zaszłych przekształceń. Pomagają w

tym mechanizmy:

• Integracji nowych reakcji z osobowością,

• Integracji nowych reakcji z systemem społecznym

Dr Sylwester Gregorczyk

Katedra Zarządzania w Gospodarce

Szkoła Główna Handlowa

Źródło: E. Masłyk-Musiał, Zarządzanie zmianami w firmie. CIM, Warszawa 1995

Zarządzanie strategiczne

30

Metody postępowania przy oporze…

… i w odniesieniu

do rodzajów działalności.

3. Określenie potrzeb informacyjnych różnych szczebli

zarządzania.

4. Zsynchronizowanie systemu controllingu z systemami:

rachunkowości finansowej, obiegu dokumentów

i systemów informacyjnych.

5. Wprowadzenie w ramach struktury organizacyjnej funkcji

zdecentralizowanego controllingu na poziomie jednostek

biznesowych oraz Głównego Controllera w Centrum

Zarządzania

Dr…

... zobacz całą notatkę

Komentarze użytkowników (0)