Fragment notatki:

Dokładna tematyka notatki jest następująca: stopa procentowa jako parametr decyzji finansowych w przedsiębiorstwie, aspekty stopy procentowej w działalności przedsiębiorstwa, przeciętna stopa zwrotu z inwestycji, rentowności kapitału w ujęciu księgowy, stopa rentowności kapitału w ujęciu rynkowym, stopa inflacji, wartość pieniądza w czasie, współczynnik dyskontujący, pv, wartość przyszłą (fv), wartość teraźniejszą (pv), długoterminowe decyzje finansowe, aktywa trwałe, inwestycje związane z działalnością operacyjną, uwarunkowania inwestycji, ocena efektywności, inwestycji, metody oceny efektywności inwestycji, npv, metodę wartości kapitałowej netto, metodę wewnętrznej stopy zwrotu, metodę stopy zwrotu z poniesionych nakładów inwestycyjnych, model gordona, inwestycje w obligacje, obligacje kuponowe, obligacje dyskontowe, obligacje zerokuponowe, krótkoterminowe decyzje finansowe, kapitał obrotowy netto, zapotrzebowanie na kapitał obrotowy netto, formy i instrumenty finansowania przedsiębiorstwa, emisja akcji, emisja udziałów, kredyt bankowy, pożyczka, leasing, kredyt kupiecki, ryzyko w decyzjach finansowych, model wyceny aktywów kapitałowych (model camp), podział zysku i polityka dywidend, w przedsiębiorstwie, polityka dywidend w przedsiębiorstwie.

20.10.2004r.

II. STOPA PROCENTOWA JAKO PARAMETR DECYZJI FINANSOWYCH W PRZEDSIĘBIORSTWIE

Kategoria ekonomiczna, jaką jest stopa procentowa, ma charakter makro- i mikroekonomiczny.

Stopa procentowa jest to cena wykorzystania obcego pieniądza wyrażona w ujęciu względnym (w %)

Z punktu widzenia makroekonomicznego:

stopa inflacji

podstawowa stopa procentowa banku centralnego

Z punktu widzenia mikroekonomicznego: stopa rentowności przedsiębiorstwa

Aspekty stopy procentowej w działalności przedsiębiorstwa:

Stopa procentowa jako wyznacznik ceny pieniądza (w ujęciu względnym) - nawiązuje do definicji - jest to cena, za którą przedsiębiorstwo może uzyskać kapitał na rynku, np. stopa oprocentowania kredytu, pożyczki czy obligacji.

Stopa procentowa jako wyznacznik kosztu pozyskania kapitału - stopa wskazująca na tzw. efektywny (rzeczywisty) koszt pozyskania kapitału przez przedsiębiorstwa

R = 10% - cena pieniądza (oprocentowanie)

Odsetki te są kosztem działania przedsiębiorstwa oraz kosztem otrzymania przychodów

Jest to także oszczędność na podatku dochodowym - tzw. tarcza podatkowa, obniża podstawę opodatkowania.

Stopa procentowa jako wyznacznik efektywności przedsiębiorstwa (mikroekonomiczna) - wykorzystanie stopy w charakterze oceny działalności przedsiębiorstwa (element analizy finansowej przedsiębiorstwa) np. stopa rentowności majątku, sprzedaży, kapitału.

Stopa obrazująca poziom rentowności przedsiębiorstwa - szczególny przypadek efektywności.

Stopa procentowa wykorzystywana jako stopa zwrotu z inwestycji. Obrazuje poziom efektywności (rentowności) określonego przedsięwzięcia inwestycyjnego np. wewnętrzna stopa zwrotu (IRR), księgowa stopa zwrotu z inwestycji.

Stopa procentowa jako wyznacznik tempa pomnażania wartości kapitału. Pokazuje, w jakim tempie pomnażany jest kapitał, który został zainwestowany w przedsiębiorstwo. Jest to stopa, za pomocą której jesteśmy w stanie zbadać stopień realizacji celu finansowego przedsiębiorstwa (maksymalizacja wartości rynkowej)

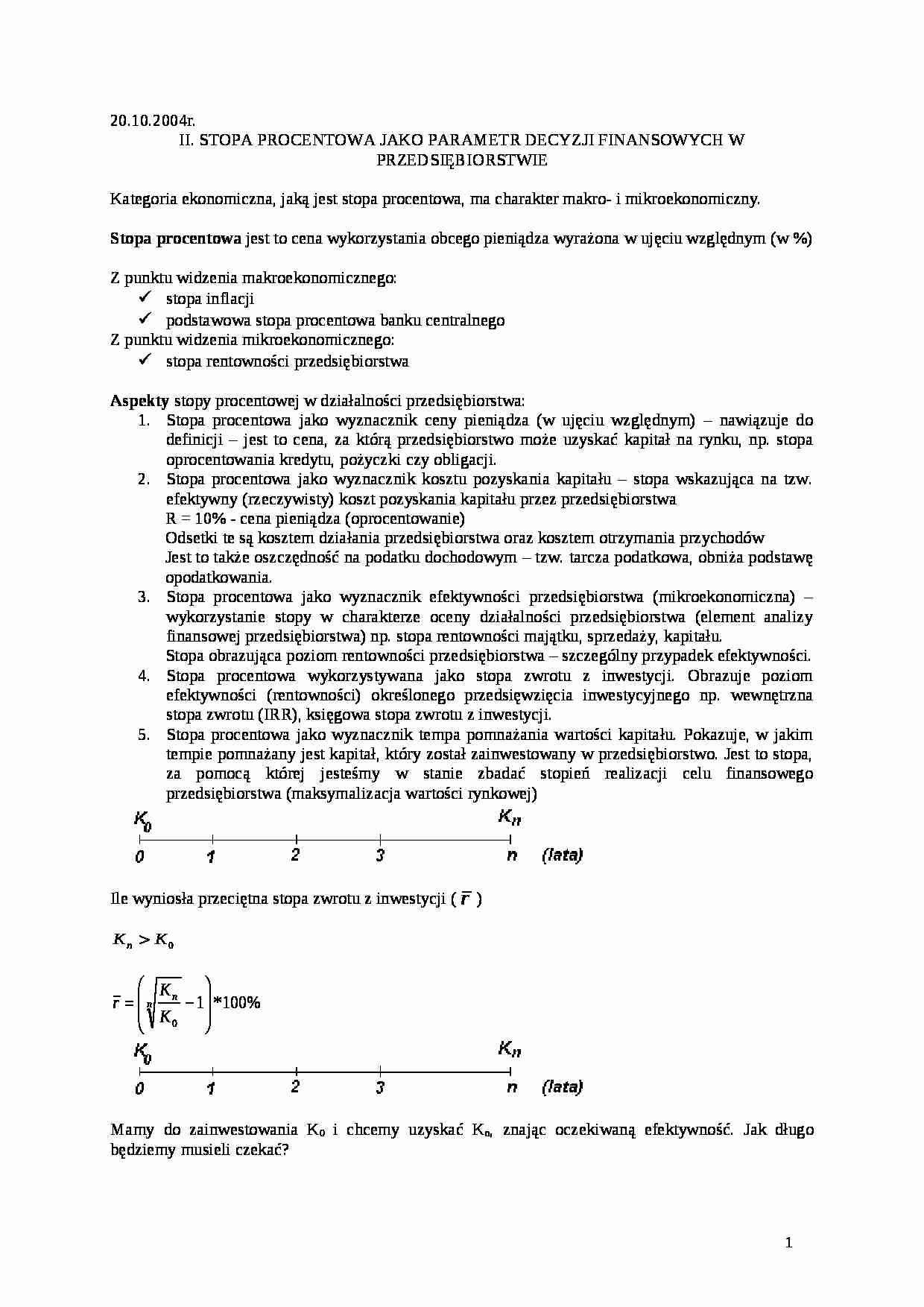

Ile wyniosła przeciętna stopa zwrotu z inwestycji ()

Mamy do zainwestowania K0 i chcemy uzyskać Kn, znając oczekiwaną efektywność. Jak długo będziemy musieli czekać?

Założenia: K0, Kn, n = ? → minimalny wymagany okres pomnażania kapitału w

(…)

… (pochodna dywidend)

Okoliczności oceny efektywności:

- akcje zwykłe

- akcje uprzywilejowane co do dywidend

nabywając akcje danej spółki możemy dokonać zakupu na rynku pierwotnym (od emitenta), ale także na rynku wtórnym (odkupując akcje od innego inwestora).

Inwestycje w akcje uprzywilejowane co do dywidend

(gwarantują swoim posiadaczom otrzymanie systematycznie - co roku, stałej kwoty dywidendy)

Konsekwencje:

przy podziale zysku posiadacze akcji uprzywilejowanych muszą być uwzględnieni jako pierwsi

przy braku zysku, przedsiębiorstwo musi tworzyć swoiste rezerwy na wypłatę dywidend posiadaczom akcji uprzywilejowanych (zysk niepodzielny)

Du - dywidenda przypadająca na 1 akcję uprzywilejowaną.

Dywidendy tworzą ciąg stałych płatności nieskończonych (renta dożywotnia, wieczna renta, renta wieczysta).

Należy odpowiedzieć na pytanie: Ile opłaca się zainwestować w akcje uprzywilejowane? Jak wielki nakład opłaca się ponieść, mając zagwarantowaną stałą dywidendę?

Obligacje - papiery wartościowe terminowe

Akcje - papiery wartościowe bezterminowe

Du - suma zdyskontowanych przyszłych korzyści (nieskończonych).

PVAU - teraźniejsza wartość akcji uprzywilejowanych (teraźniejsza wartość wiecznej renty)

r…

… w sposób prostszy (suma wyrazów ciągu geometrycznego) (Czekaj, Dresler; Gapencki : emisja akcji, model Gordona)

2. obliczyć granicę lim n→∞

tzw. Model GORDONA

Model stałego tempa zmian wysokości dywidendy - pozwala w sposób szacunkowy policzyć PVAZ.

Interpretacja PVaz - taka sama jak przy PVau.

Rynek pierwotny, rynek wtórny - tak samo jak przy PVau.

Akcje - potwierdzają prawo

Inwestycje w obligacje

Obligacja…

… na zakup obligacji, aby osiągnąć oczekiwaną stopę rentowności r.

Rynek pierwotny, rynek wtórny - niezależnie od rodzaju rynku, cena zakupu może być dowolna względem wartości nominalnej.

Odsetki są rezultatem określonego oprocentowania obligacji.

Odsetki od obligacji każdorazowo są równe:

rOBL - stopa oprocentowania obligacji (zawsze liczona od nominału)

Zwrot na końcu nominału:

Stopa oprocentowania…

… rynkowego mającego miejsce na danym rynku. ryzyko inwestowania w i-ty obiekt oznacza ryzyko wyższe niż przeciętne.

- rzeczywista premia za ryzyko

Jeżeli β > 1 to jest większa niż przeciętna

β > 1 β = 1 - ryzyko inwestowania w i-ty obiekt kształtuje się na poziomie przeciętnego ryzyka rynkowego

0 < β < 1 - ryzyko inwestowania w tą inwestycję oznacza ryzyko niższe niż przeciętne ryzyko rynkowe.

- mniejsza…

... zobacz całą notatkę

Komentarze użytkowników (0)