To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Dr. Iwona Maciejczyk

Zarządzanie finansami przedsiębiorstw

Wykład I – Zarządzanie finansami przedsiebiorstw

ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTW

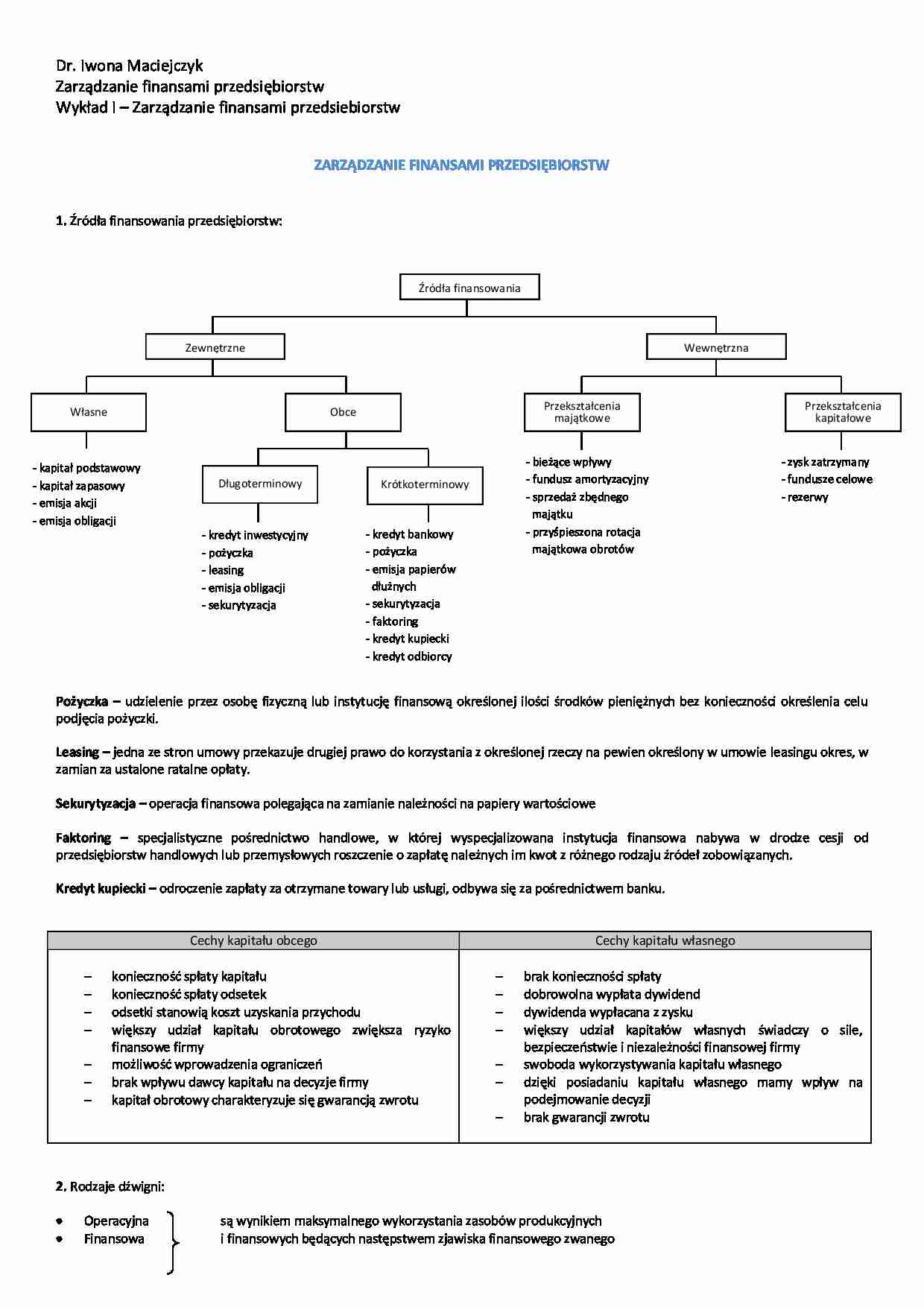

1. Źródła finansowania przedsiębiorstw:

Źródła finansowania

Zewnętrzne

Własne

Wewnętrzna

Przekształcenia

majątkowe

Obce

- kapitał podstawowy

- kapitał zapasowy

- emisja akcji

- emisja obligacji

Długoterminowy

- kredyt inwestycyjny

- pożyczka

- leasing

- emisja obligacji

- sekurytyzacja

- bieżące wpływy

- fundusz amortyzacyjny

- sprzedaż zbędnego

majątku

- przyśpieszona rotacja

majątkowa obrotów

Krótkoterminowy

- kredyt bankowy

- pożyczka

- emisja papierów

dłużnych

- sekurytyzacja

- faktoring

- kredyt kupiecki

- kredyt odbiorcy

Przekształcenia

kapitałowe

- zysk zatrzymany

- fundusze celowe

- rezerwy

Pożyczka – udzielenie przez osobę fizyczną lub instytucję finansową określonej ilości środków pieniężnych bez konieczności określenia celu

podjęcia pożyczki.

Leasing – jedna ze stron umowy przekazuje drugiej prawo do korzystania z określonej rzeczy na pewien określony w umowie leasingu okres, w

zamian za ustalone ratalne opłaty.

Sekurytyzacja – operacja finansowa polegająca na zamianie należności na papiery wartościowe

Faktoring – specjalistyczne pośrednictwo handlowe, w której wyspecjalizowana instytucja finansowa nabywa w drodze cesji od

przedsiębiorstw handlowych lub przemysłowych roszczenie o zapłatę należnych im kwot z różnego rodzaju źródeł zobowiązanych.

Kredyt kupiecki – odroczenie zapłaty za otrzymane towary lub usługi, odbywa się za pośrednictwem banku.

Cechy kapitału obcego

konieczność spłaty kapitału

konieczność spłaty odsetek

odsetki stanowią koszt uzyskania przychodu

większy udział kapitału obrotowego zwiększa ryzyko

finansowe firmy

możliwość wprowadzenia ograniczeń

brak wpływu dawcy kapitału na decyzje firmy

kapitał obrotowy charakteryzuje się gwarancją zwrotu

Cechy kapitału własnego

brak konieczności spłaty

dobrowolna wypłata dywidend

dywidenda wypłacana z zysku

większy udział kapitałów własnych świadczy o sile,

bezpieczeństwie i niezależności finansowej firmy

swoboda wykorzystywania kapitału własnego

dzięki posiadaniu kapitału własnego mamy wpływ na

podejmowanie decyzji

brak gwarancji zwrotu

2. Rodzaje dźwigni:

Operacyjna

Finansowa

są wynikiem maksymalnego wykorzystania zasobów produkcyjnych

i finansowych będących następstwem zjawiska finansowego zwanego

Dr. Iwona Maciejczyk

Zarządzanie finansami przedsiębiorstw

Wykład I – Zarządzanie finansami przedsiebiorstw

Łączona

skali.

Dźwignia operacyjna – dotyczy struktury majątku i jego wykorzystania w istniejących warunkach firmy. Wzrost wykorzystania posiadanych

możliwości produkcyjnych powoduje tzw. Względną obniżkę kosztów stałych, co przyczynia się do szybszego tempa wzrostu zysku niż wynosi

tempo wzrostu sprzedaży. Jeśli przedsiębiorstwo nie osiąga progu rentowności to DO jest ujemna.

(…)

… wartości pieniądza w czasie

Zdyskontowany okres zwrotu

Wartość bieżąca netto – NPV

Wewnętrzna stopa zwrotu – IRP

Zmodyfikowana wewnętrzna stopa zwrotu – MIR

Inwestowanie polega na prowadzeniu działalności gospodarczej o odroczonych efektach, której celem są:

Zwiększenie zysków

Zwiększenie konkurencyjności

Zwiększenie wartości i pozycji rynkowej

Poprawa efektywności

Polepszenie wyników…

… , tak aby było możliwe utrzymanie płynności finansowej firmy

zarówno w długim jak i krótkim okresie.

Ustalenie wysokości kapitału niezbędnego do finansowania aktywów firmy oraz wybór źródeł kapitału powinien prowadzić do optymalizacji

struktury kapitału przedsiębiorstwa.

Kryterium optymalizacyjnym - jest minimalizacja średniego ważonego kosztu kapitału (lub maksymalizacja wartości przedsiębiorstwa).

Optymalizacja struktury…

… zwrot

Stopa dyskontowa – koszt kapitału, wymagana stopa zwrotu IRR

2.

3.

IRR – wewnętrzna stopa zwrotu – jest to powszechnie stosowana miara do mierzenia stopnia korzyści projektu inwestycyjnego. Jest to

stopa dyskontowa przy której wartość NPV =), poszukiwana wartość IRR to „r” ze wzoru NPV. Ocena efektywności projektu polega na

porównaniu IRR z kosztem kapitału.

MIRR – zmodyfikowana wewnętrzna stopa…

… gdyby nie wykorzystywała w ogóle

kapitału obcego. Im wyższa dźwignia operacyjna tym większe ryzyko operacyjne

Ryzyko finansowe – dodatkowe ryzyko jakie ponoszą akcjonariusze w wyniku korzystania z kapitału obcego w finansowaniu

działalności. Korzystanie z kapitału obcego powoduje że ryzyko operacyjne koncentruje się na posiadaczach akcji zwykłych, gdyż

pożyczkodawcy, którzy otrzymują ustalone płatności odsetkowe…

... zobacz całą notatkę

Komentarze użytkowników (0)