To tylko jedna z 15 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

dr Alicja Oniszczuk 04-03-2006 Wykład I Rachunkowość jest to system ciągłego w czasie (od powstania przedsiębiorstwa do zakończenia jego działalności z jakiejkolwiek przyczyny) ewidencjonowania operacji gospodarczych zachodzących w przedsiębiorstwie oraz prezentowania wyników tej ewidencji w sprawozdaniu finansowym. Przedmiotem ewidencji są tylko te zdarzenia, które wpływają na sytuację majątkową, finansową przedsiębiorstwa.

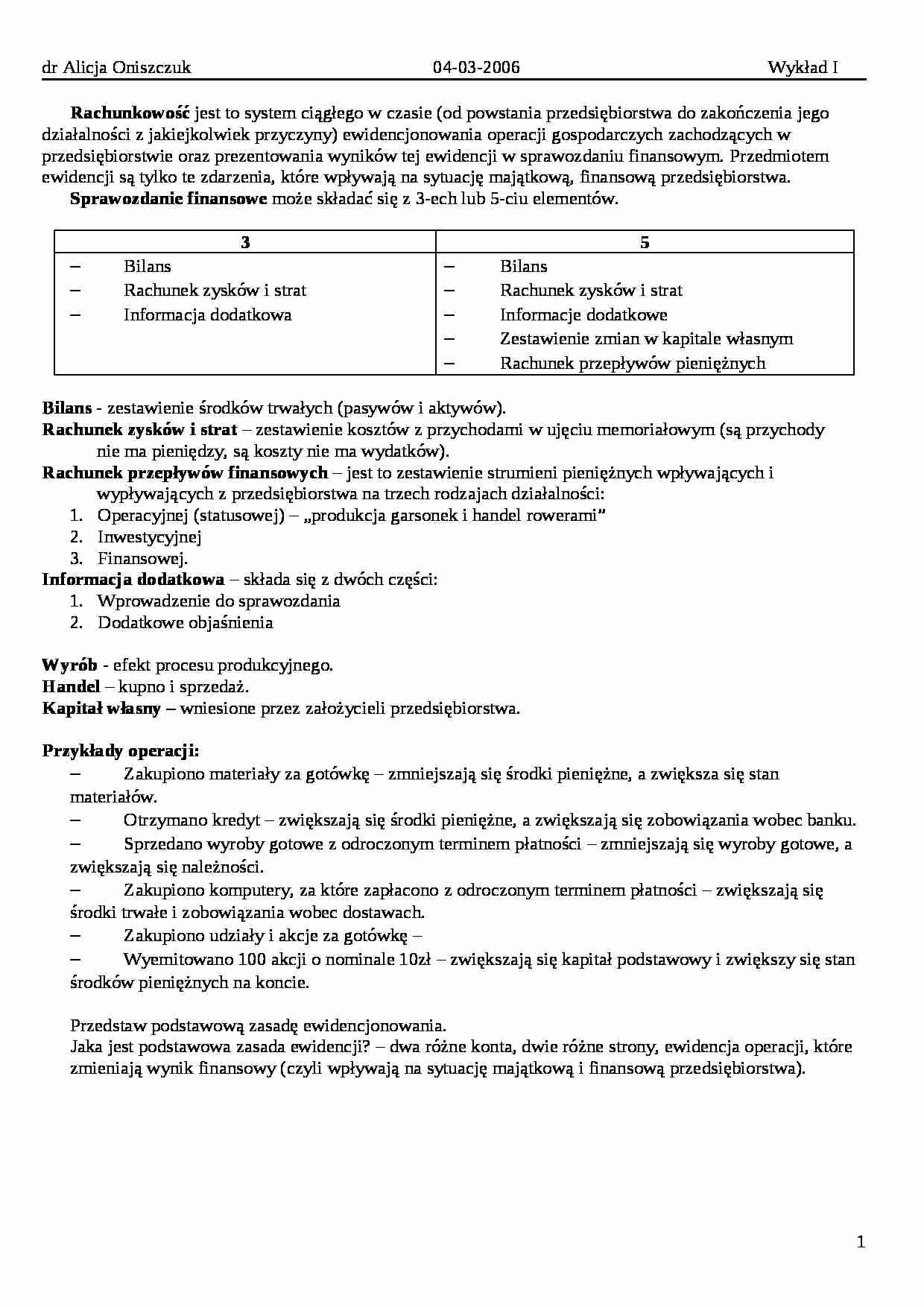

Sprawozdanie finansowe może składać się z 3-ech lub 5-ciu elementów. 3

5

Bilans

Rachunek zysków i strat Informacja dodatkowa

Bilans

Rachunek zysków i strat

Informacje dodatkowe

Zestawienie zmian w kapitale własnym

Rachunek przepływów pieniężnych

Bilans - zestawienie środków trwałych (pasywów i aktywów).

Rachunek zysków i strat - zestawienie kosztów z przychodami w ujęciu memoriałowym (są przychody nie ma pieniędzy, są koszty nie ma wydatków).

Rachunek przepływów finansowych - jest to zestawienie strumieni pieniężnych wpływających i wypływających z przedsiębiorstwa na trzech rodzajach działalności:

Operacyjnej (statusowej) - „produkcja garsonek i handel rowerami”

Inwestycyjnej

Finansowej.

Informacja dodatkowa - składa się z dwóch części:

Wprowadzenie do sprawozdania

Dodatkowe objaśnienia

Wyrób - efekt procesu produkcyjnego.

Handel - kupno i sprzedaż.

Kapitał własny - wniesione przez założycieli przedsiębiorstwa.

Przykłady operacji:

Zakupiono materiały za gotówkę - zmniejszają się środki pieniężne, a zwiększa się stan materiałów.

Otrzymano kredyt - zwiększają się środki pieniężne, a zwiększają się zobowiązania wobec banku.

Sprzedano wyroby gotowe z odroczonym terminem płatności - zmniejszają się wyroby gotowe, a zwiększają się należności.

Zakupiono komputery, za które zapłacono z odroczonym terminem płatności - zwiększają się środki trwałe i zobowiązania wobec dostawach.

Zakupiono udziały i akcje za gotówkę - Wyemitowano 100 akcji o nominale 10zł - zwiększają się kapitał podstawowy i zwiększy się stan środków pieniężnych na koncie.

Przedstaw podstawową zasadę ewidencjonowania. Jaka jest podstawowa zasada ewidencji? - dwa różne konta, dwie różne strony, ewidencja operacji, które zmieniają wynik finansowy (czyli wpływają na sytuację majątkową i finansową przedsiębiorstwa).

dr Alicja Oniszczuk 18-03-2006 Wykład II

(…)

… się z ZUS, US, UC,

Rozliczenie różnic inwentaryzacyjnych.

Jeżeli powstanie niedobór niezawiniony, to obciążamy nim pozostałe koszty operacyjne bądź finansowe, w przeciwnym wypadku obciążamy osoby materialnie.

Sporządzenie zestawień obrotów i sald kont analitycznych.

Jeżeli ∑obr.Dt kont analitycznych =∑obr.Dt kont syntetycznego i ∑obr.Ct kont analitycznych = ∑obr.CT kont syntetycznych - to wszystko jest OK…

… dużymi literami A (aktywa trwałe) i B (aktywa obrotowe).

A - to takie, które nie zmienią postaci w ciągu najbliższych 12 miesięcy. Wystąpią one w tej samej postaci w bilansie w następnym roku.

W aktywach trwałych wyróżnia się oznaczone cyframi rzymskimi następujące podgrupy:

Wartości niematerialne i prawne:

Koszty zakończonych prac rozwojowych

Wartość firmy Inne wartości niematerialne i prawne

Zaliczki…

…

Długoterminowe aktywa finansowe:

W jednostkach powiązanych

W pozostałych jednostkach

Inne inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe:

Aktywa z tytułu odroczonego podatku dochodowego

dr Alicja Oniszczuk 18-03-2006 Wykład II Inne rozliczenia międzyokresowe. B - Aktywa obrotowe zmieniają swoją postać w ciągu roku.

Zapasy Materiały

Półprodukty i produkty w toku Produkty gotowe

Towary…

… w gospodarstwie za ubiegły rok)

Zupy regeneracyjne Pozostałe

Koszty podróży służbowych Jubileuszuówki. dr Alicja Oniszczuk 27-05-2006 Wykład VI

Sporządzenie bilansu otwarcia na 01.01.2006

Aktywa

Pasywa

A. Aktywa trwałe

A. Kapitały własne

Środki trwałe

Kapitał podstawowy

B. Aktywa obrotowe

B. Zobowiązania i rezerwy na zobowiązania

Materiały

Towary

Produkty

Kasa

Kredyty długoterminowe

Zobowiązania Zobowiązania…

… analitycznych.

Inwentarz

Dziennik służy do chronologicznego zapisywania wszystkich operacji w ciągu roku obrotowego. W dzienniku wpisujemy następujące dane identyfikujące każdą operację :

Pozycja (1,2,3,…)

Data operacji

Symbol i numer dowodu księgowego (FVS 1/2005)

Data wystawienia dowodu księgowego jeżeli jest różna od daty operacji.

Treść, kod lub skrót operacji (FVS 1000garsonek)

Kwota operacji i data dokonania wpisu

Dekretacja operacji

Księgi pomocnicze związane są z kontami analitycznymi. Do konta syntetycznego produkt kontem analitycznym może być: wersalki, stoły, fotel

Przykłady:

Materiały → deski, gwoździe, śruby

Dostawcy → dostawca A, Dostawca B

Kredyt bankowy → Bank A, Bank B, Bank C

Na kontach analitycznych księgujemy zgodnie z zasadą powtórzonego zapisu.

Zestawienia

Zestawienia są to urządzenia…

... zobacz całą notatkę

Komentarze użytkowników (0)