To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Operacje gospodarcze

Operacje gospodarcze - udokumentowane, wyrażone wartościowo zdarzenia gospodarcze, które wywierają wpływ na składniki bilansu, a także sytuację finansową przedsiębiorstwa.

Cechy konieczne operacji gospodarczych:

Muszą być utrwalone w odpowiednim dowodzie księgowym

Muszą być wyrażone wartościowo (w złotych polskich)

Operacje gospodarcze należy interpretować z punktu widzenia podmiotu, w którym rejestruje się operacje.

Klasyfikacja (uwzględniając charakter zmian): Wynikowe Wywołują zmiany w elementach kształtujących wynik finansowy, takich jak przychody, koszty, straty/zyski nadzwyczajne.

Charakteryzują działalność przedsiębiorstwa za pomocą wyników. Pozwalają sporządzić rachunek zysków i strat . Bilansowe Wywołują zmiany w składnikach bilansu, nie zmieniając wyniku finansowego przedsiębiorstwa

Przedstawia się na nich zmiany, jakie występują w składnikach majątku i kapitału.

Salda tych kont wykazuje się w bilansie.

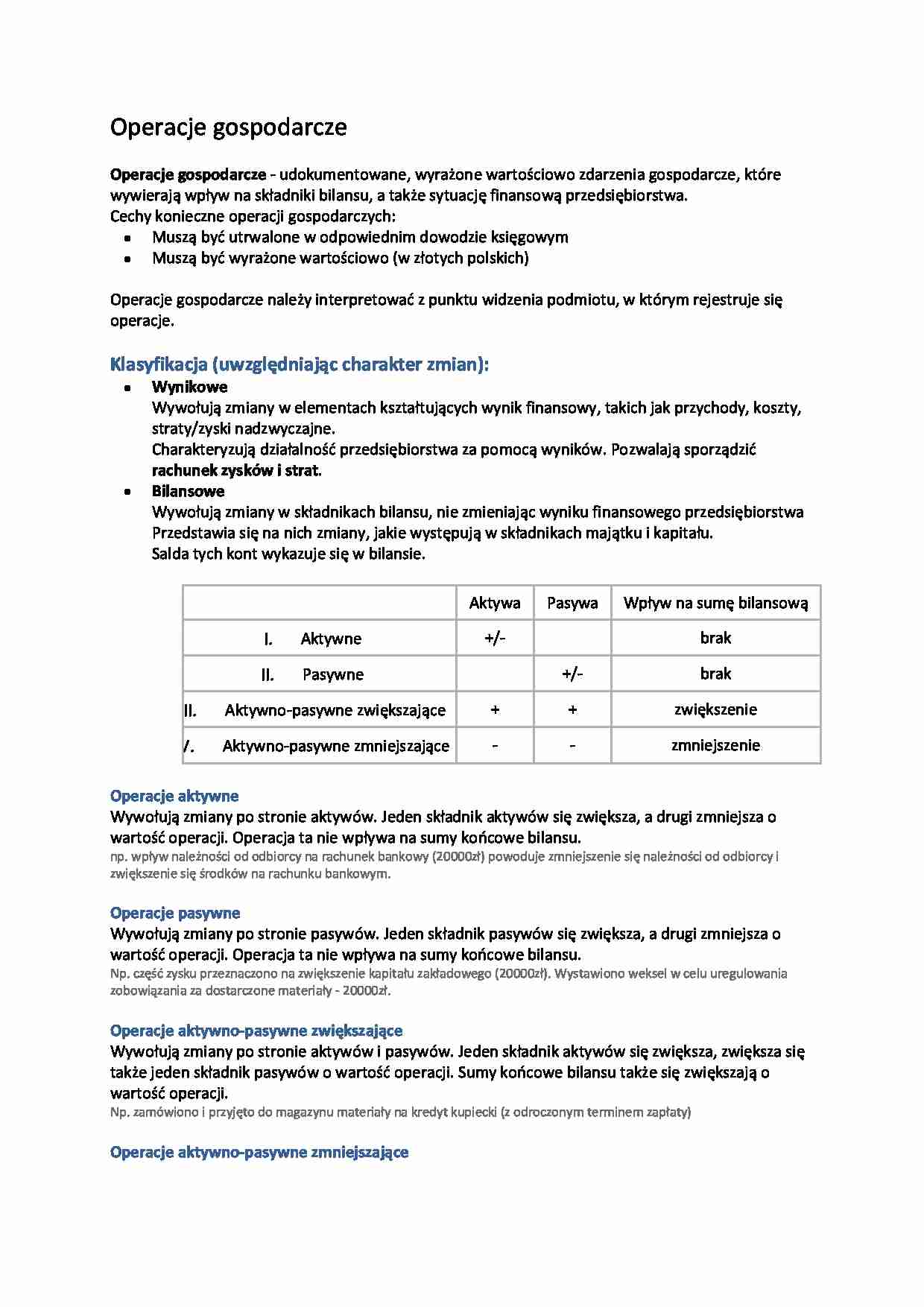

Aktywa

Pasywa

Wpływ na sumę bilansową

Aktywne

+/-

brak

Pasywne

+/-

brak

Aktywno-pasywne zwiększające

+

+

zwiększenie

Aktywno-pasywne zmniejszające

-

-

zmniejszenie

Operacje aktywne Wywołują zmiany po stronie aktywów. Jeden składnik aktywów się zwiększa, a drugi zmniejsza o wartość operacji. Operacja ta nie wpływa na sumy końcowe bilansu. np. wpływ należności od odbiorcy na rachunek bankowy (20000zł) powoduje zmniejszenie się należności od odbiorcy i zwiększenie się środków na rachunku bankowym. Operacje pasywne Wywołują zmiany po stronie pasywów. Jeden składnik pasywów się zwiększa, a drugi zmniejsza o wartość operacji. Operacja ta nie wpływa na sumy końcowe bilansu. Np. część zysku przeznaczono na zwiększenie kapitału zakładowego (20000zł). Wystawiono weksel w celu uregulowania zobowiązania za dostarczone materiały - 20000zł. Operacje aktywno-pasywne zwiększające Wywołują zmiany po stronie aktywów i pasywów. Jeden składnik aktywów się zwiększa, zwiększa się także jeden składnik pasywów o wartość operacji. Sumy końcowe bilansu także się zwiększają o wartość operacji. Np. zamówiono i przyjęto do magazynu materiały na kredyt kupiecki (z odroczonym terminem zapłaty) Operacje aktywno-pasywne zmniejszające Wywołują zmiany po stronie aktywów i pasywów. Jeden składnik aktywów się zmniejsza, zmniejsza się także jeden składnik pasywów o wartość operacji. Sumy końcowe bilansu także się zmniejszają o wartość operacji.

(…)

… z tytułu dostaw i usług ze środków na rachunku bankowym

Konto księgowe - podstawowe urządzenie księgowe, na którym zapisuje się operacje gospodarcze. Rachunek zmian określanego składnika bilansowego pozwalający ujmować zwiększenia i zmniejszenia tego składnika.

Elementy składowe konta:

Nazwa konta określająca przedmiot ewidencji konta

Symbol cyfrowy konta pochodzący z planu kont

2 strony konta…

… na kontach

Zestawienie obrotów i sald

Bilans zamknięcia

Zestawienie obrotów i sald

Na koniec każdego miesiąca należy sporządzać zestawienie obrotów i sald nazywane też bilansem próbnym. W zestawieniu tym ujmuje się równoważące się obroty i salda wszystkich kont, ustalane na podstawie zastosowania zasady podwójnego księgowania. Można je sporządzać w wersji uproszczonej lub rozwiniętej

Lp.

Nazwa lub symbol cyfrowy konta

Bilans otwarcia (salda początkowego)

Obroty za miesiąc

Obroty narastająco

Salda końcowe

Dt | Ct

Dt |Ct

Dt | Ct

Dt | Ct

W zestawieniu obrotów i sald należy poszukiwać dwóch prawidłowości. Suma obrotów debetowych wszystkich kont musi być równa sumie obrotów kredytowych tych kont. Suma sald debetowych musi być równa sumie sald kredytowych.

Spełnia ono przede wszystkim funkcję kontrolną.

Operacje gospodarcze zapisuje się na kontach, które są ujęte w planie kont. Plan kont to wykaz kont odpowiednio usystematyzowany, który pozwala we właściwy sposób grupować operacje gospodarcze. Każda jednostka gospodarcza jest zobowiązana opracować zakładowy plan kont.

Wzorcowy plan kont

Konta we wzorcowym planie kont zostały ujęte w 9 zespołach ponumerowanych od 0 do 8.

Zespół 0 - Majątek trwały (aktywa trwałe)

01 - środki trwałe

Zespół 1 - środki pieniężne, rachunki bankowe i krótkoterminowe aktywa finansowe (inwestycje krótkoterminowe)

10 - kasa

Zespół 2 - Rozrachunki i roszczenia

Zespół 3 - Materiały i towary

Zespół 4 - Koszty według rodzajów i ich rozliczenie

Zespół 5 - Koszty wg typów działalności i ich rozliczenie

Zespół 6 - Produkty i rozliczenia międzyokresowe

Zespół 7…

… - Przychody i koszty związane z ich osiągnięciem

Zespół 8 - Kapitały (fundusze), fundusze specjalne, rezerwy i wynik finansowy

Zasady funkcjonowania kont wynikowych

Do ewidencji przychodów, kosztów, strat nadzwyczajnych oraz zysków nadzwyczajnych służą konta wynikowe.

Konta wynikowe powstały w skutek pionowego podziału konta pasywnego "Kapitał własny". Wobec tego konta te pełnią rolę kont korygujących…

... zobacz całą notatkę

Komentarze użytkowników (0)