To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

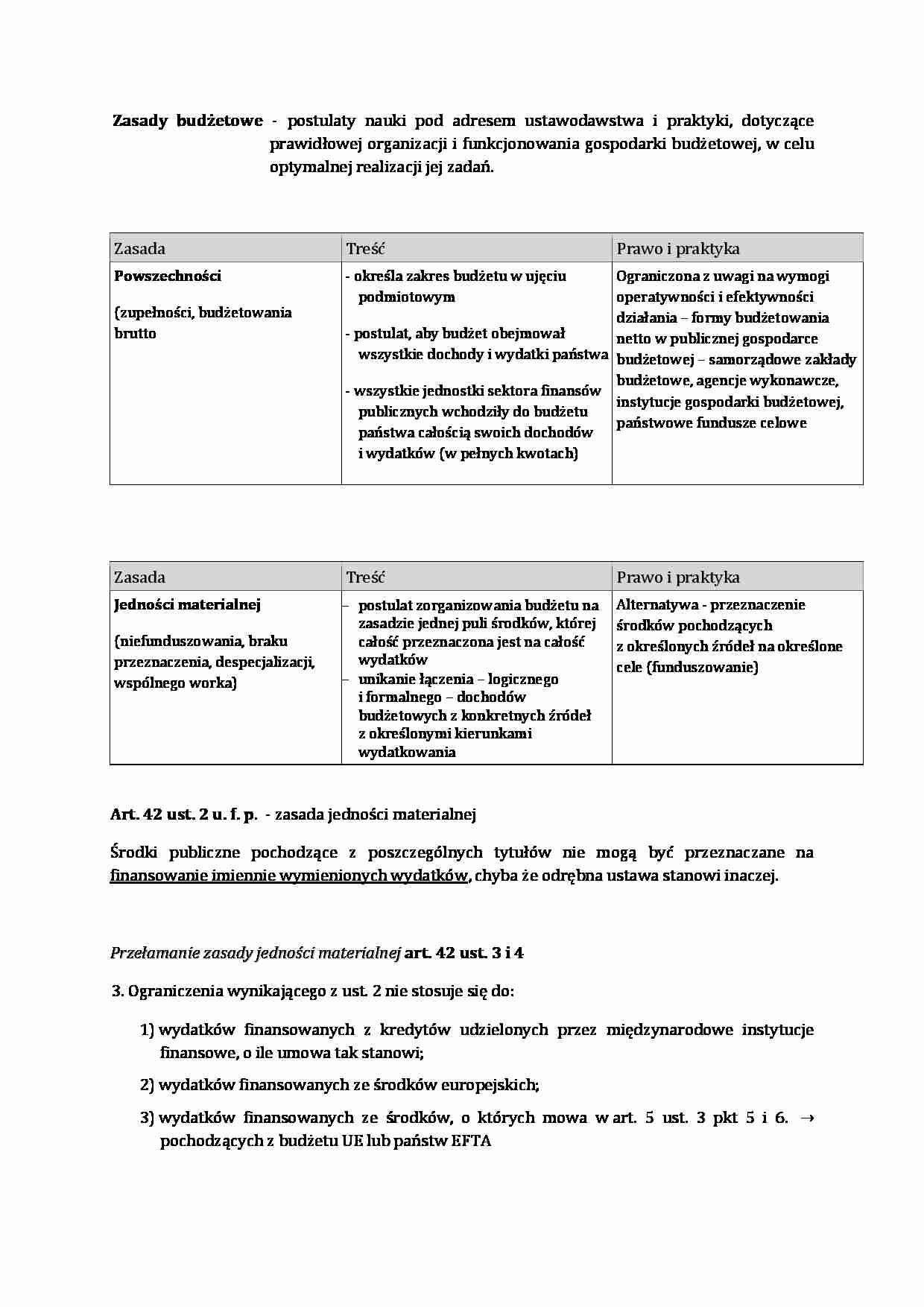

Zasady budżetowe - postulaty nauki pod adresem ustawodawstwa i praktyki, dotyczące prawidłowej organizacji i funkcjonowania gospodarki budżetowej, w celu optymalnej realizacji jej zadań. Zasada

Treść

Prawo i praktyka

Powszechności

(zupełności, budżetowania brutto

- określa zakres budżetu w ujęciu podmiotowym

- postulat, aby budżet obejmował wszystkie dochody i wydatki państwa

- wszystkie jednostki sektora finansów publicznych wchodziły do budżetu państwa całością swoich dochodów i wydatków (w pełnych kwotach)

Ograniczona z uwagi na wymogi operatywności i efektywności działania - formy budżetowania netto w publicznej gospodarce budżetowej - samorządowe zakłady budżetowe, agencje wykonawcze, instytucje gospodarki budżetowej, państwowe fundusze celowe

Zasada

Treść

Prawo i praktyka

Jedności materialnej

(niefunduszowania, braku przeznaczenia, despecjalizacji, wspólnego worka)

postulat zorganizowania budżetu na zasadzie jednej puli środków, której całość przeznaczona jest na całość wydatków

unikanie łączenia - logicznego i formalnego - dochodów budżetowych z konkretnych źródeł z określonymi kierunkami wydatkowania

Alternatywa - przeznaczenie środków pochodzących z określonych źródeł na określone cele (funduszowanie)

Art. 42 ust. 2 u. f. p. - zasada jedności materialnej

Środki publiczne pochodzące z poszczególnych tytułów nie mogą być przeznaczane na finansowanie imiennie wymienionych wydatków, chyba że odrębna ustawa stanowi inaczej.

Przełamanie zasady jedności materialnej art. 42 ust. 3 i 4 3. Ograniczenia wynikającego z ust. 2 nie stosuje się do:

1) wydatków finansowanych z kredytów udzielonych przez międzynarodowe instytucje finansowe, o ile umowa tak stanowi;

2) wydatków finansowanych ze środków europejskich;

3) wydatków finansowanych ze środków, o których mowa w art. 5 ust. 3 pkt 5 i 6. → pochodzących z budżetu UE lub państw EFTA

4. Ograniczenia wynikającego z ust. 2 nie stosuje się również do kosztów ponoszonych przez jednostki prowadzące działalność gospodarczą, agencje wykonawcze, instytucje gospodarki budżetowej oraz inne państwowe osoby prawne i samorządowe zakłady budżetowe.

Zasada

Treść

Prawo i praktyka

Jedności formalnej

- postulat sporządzenia budżetu w jednym całościowym akcie prawnym odzwierciedlającym całość gospodarki budżetowej danego szczebla

Najważniejszym wyjątkiem jest budżet środków europejskich oraz plany finansowe funduszy celowych (?)

(…)

… podstawowych kierunków gospodarki finansowej państwa

zastosowanie jasnych i jednolitych zasad rachunkowości oraz sprawozdawczości budżetowej, a także czytelnych i logicznych zasad konstrukcji budżetu

konieczność osiągnięcia pewnego kompromisu pomiędzy zas. szczegółowości a przejrzystości

Art. 40 ust. 1 Jednostki sektora finansów publicznych prowadzą rachunkowość zgodnie z przepisami o rachunkowości…

…, a nie kiedy fizycznie dochodzi do obciążenia rachunku.

Art. 116 ust. 1 1. Podatkowe i niepodatkowe dochody budżetu państwa ujmuje się w załączniku do ustawy budżetowej według (…) części i działów klasyfikacji budżetowej.

2. Wydatki budżetu państwa ujmuje się w załączniku do ustawy budżetowej w podziale na części, działy i rozdziały klasyfikacji budżetowej (…).

Art. 114 ust. 1

Budżet państwa składa się z części odpowiadających organom władzy publicznej, kontroli państwowej, sądom, trybunałom i innym organom wymienionym w art. 139 ust. 2, administracji rządowej (...)

Art. 114 ust. 4

Częściami budżetu państwa dysponują dysponenci części budżetowych, jeżeli odrębne ustawy nie stanowią inaczej.

Zasada

Treść

Prawo i praktyka

Jawności

zasada ogólna finansów publicznych

Postulat, aby budżet był ujawniany obywatelom w pazie…

... zobacz całą notatkę

Komentarze użytkowników (0)