Wykłady przeprowadzone przez dr Bartosza Szeliga z Uniwersytetu Łódzkiego. Tematem notatki jest bilans przedsiębiorstwa i rachunek zysków i strat. Plik zapisany jest w formacie .doc, zawiera 7 stron. Dokładna tematyka poruszana w notatce jest następująca: funkcje bilansu, elementy Bilansu, układ bilansu zgodnie z prawem bilansowym, kryteria kolejności aktywów, kryteria kolejności pasywów.

Wartości niematerialne i prawne, Rzeczowe aktywa trwałe, warunki rzeczowych aktywów trwałych, Należności długoterminowe, Należności długoterminowe, Inwestycje długoterminowe, Długoterminowe rozliczenia okresowe, Aktywa z tytułu odroczonego podatku dochodowego, Rozliczenia międzyokresowe, Zapasy, kategorie zapasów, Inwestycje krótkoterminowe, Należności krótkoterminowe, Krótkoterminowe rozliczenia okresowe. Notatka wyjaśnia ponadto następujące pojęcia: Pasywa, Kapitał podstawowy, kapitał zapasowy, kapitału zapasowego, Kapitał rezerwowy, Zysk lub strata netto/wynik finansowy netto, Nierozliczony zysk strata lat ubiegłych, Zobowiązania i rezerwy, Rezerwy na zobowiązania.

Rachunkowość 27.10.2010

Bilans jest podstawowym a zarazem najstarszym sprawozdaniem finansowym które prezentuje wartość i strukturę majątku jednostki gospodarczej ,czyli aktywa, z drugiej zaś źródła finansowania tych zasobów czyli pasywa na pewien określony moment zwany dniem bilansowym. Nazwa bilans wywodzi się z języków romańskich po włosku bilancia oznacza wagę. W łacinie to dwie szalki wagi. Bilans spełnia kilka ważnych funkcji:

1.Stanowi podstawę do oceny majątku podmiotu gospodarczego, źródeł pochodzenia tego majątku a także sytuacji finansowej.

2.Bilans stanowi metodę konkretyzacji zapisów księgowych, polegających na zbilansowania aktywów z pasywami jednostki. Sporządzając bilans jesteśmy w stanie określić czy wartość aktywów bilansuje się z wartościami pasywów.

3.Bilans jest częścią sprawozdawczości finansowej, którą jednostka ma obowiązek sporządzać w myśl przepisów, a także jest bardzo ważnym dokumentem, który powinien być przechowywany w jednostce. 4.Bilans sporządzony na dzień 31.12 zwany bilansem zamknięcia jest jednocześnie bilansem otwarcia, sporządzonym na dzień 01.01 roku następnego.

5.Bilans powinien zawierać szereg elementów i są nim:

a)powinien dokładnie określać jednostkę gospodarcza, dla której został sporządzony

b)powinien wyszczególniać przewidziane pozycje i wartości w zakresie aktywów i pasywów

c)powinien zawierać łączną sumę bilansową zgodną po stronie aktywów i po stronie pasywów

d)powinien wskazywać datę, dzień na który został sporządzony.

e)powinien zawierać podpisy osób odpowiedzialnych za rzetelne i prawidłowe jego sporządzenie: głównej księgowej, księgowej, dyrektora, zarządu jednostki gospodarczej

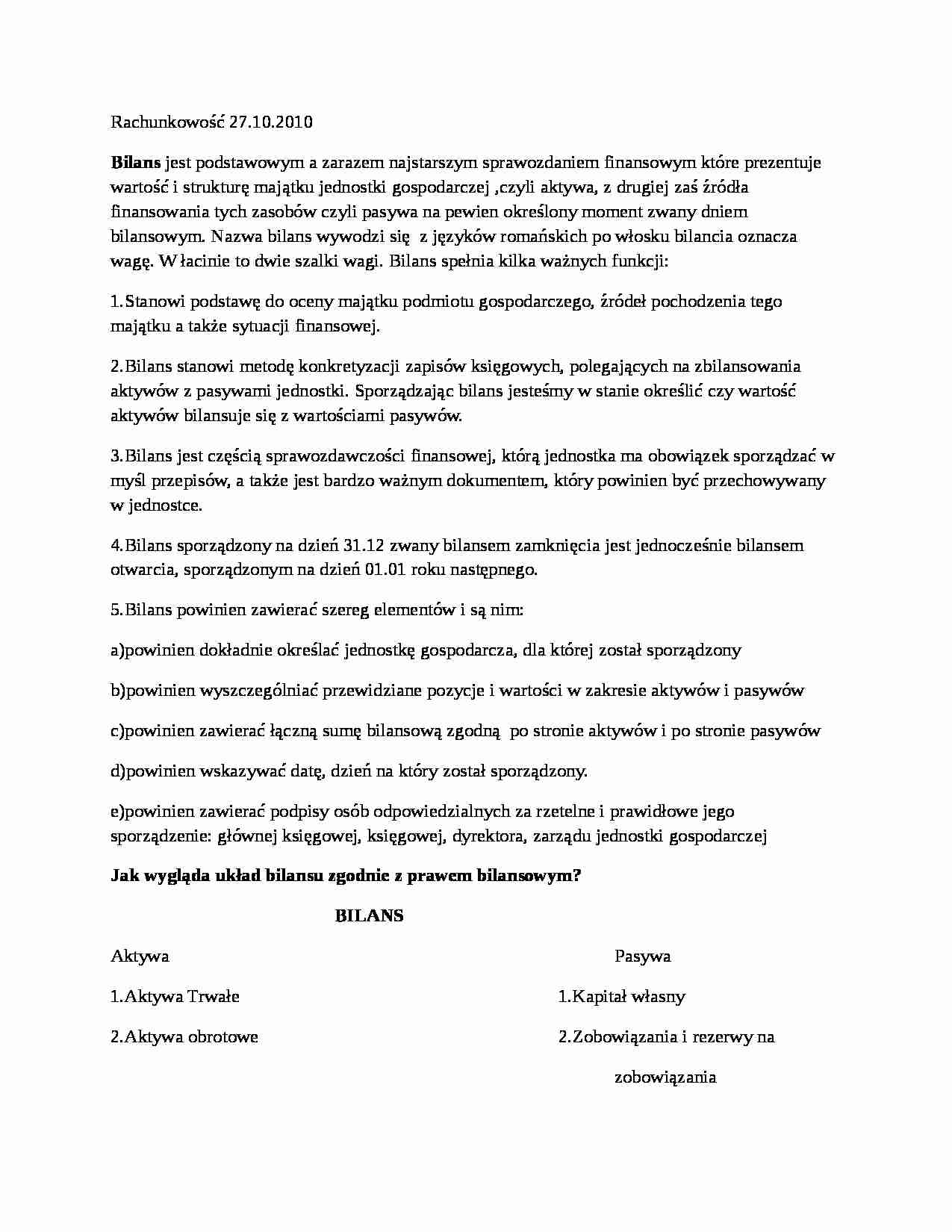

Jak wygląda układ bilansu zgodnie z prawem bilansowym?

BILANS

Aktywa Pasywa

1.Aktywa Trwałe 1.Kapitał własny

2.Aktywa obrotowe 2.Zobowiązania i rezerwy na

zobowiązania

Mamy podział w zakresie aktywów dokonany pod względem czasu realizacji korzyści ekonomicznych, wynikających z ich posiadania. Pasywa ułożone są pod względem stopnia wymagalności źródeł finansowania. Pasywa są ułożone wg rosnącego stopnia wymagalności.

Aktywa

Mamy korzyści o charakterze długoterminowym, które charakteryzują aktywa trwałe i korzyści o charakterze krótkoterminowym, które dotyczą aktywów obrotowych. Aktywa, które będą wykorzystywane w jednostce w okresie powyżej 12 miesięcy, a zatem jeśli pojawiają sie w bilansie otwarcia to pojawią się również w bilansie zamknięcia. Choć ich wart

(…)

… powodują obowiązek zapłacenia podatków w następnym roku obrotowym.

Rozliczenia międzyokresowe to długoterminowe prenumeraty, rozliczenia międzyokresowe, czynsze.

Zapasy-obejmują następujące kategorie:

1.Materiały nabyte w celu zużycia na własne potrzeby.

2.Wytworzone lub przetworzone przez jednostkę produkty gotowe, które nadają się do sprzedaży, znajdują się w toku produkcji(produkcja niezakończona…

… to przedsięwzięcia inwestycyjne w wyniku których powstanie nowy środek trwały bądź też ulepszony zostanie już istniejący.

Czy samochód osobowy jest aktywem rzeczowym???

Zależy od charakteru działalności podmiotu, jest to środek trwały stanowi składnik aktywów trwałych.

Hurtownia Samochód osobowy

Samochody stanowią składnik zapasów hurtowni. Samochód dostawczy jest środkiem trwałym dla piekarni ale dla fabryki…

... zobacz całą notatkę

Komentarze użytkowników (0)