To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawowe sprawozdania finansowe:

-bilans

-rachunek zysków i strat (wyników)

-wprowadzenie do sprawozdania finansowego

-dodatkowe objaśnienia i informacje

Większe jednostki podlegające obowiązkowi badania sprawozdania finansowego.

Cechy analizy opartej na sprawozdaniach finansowych:

1. Można ją sporządzić w sposób szybki i tani

2. Wskazuje na krytyczne obszary działania firmy, nie ukazuje jednak przyczyn kształtowania się zjawisk

3. Przedstawia dane historyczne dotyczące poprzednich okresów.

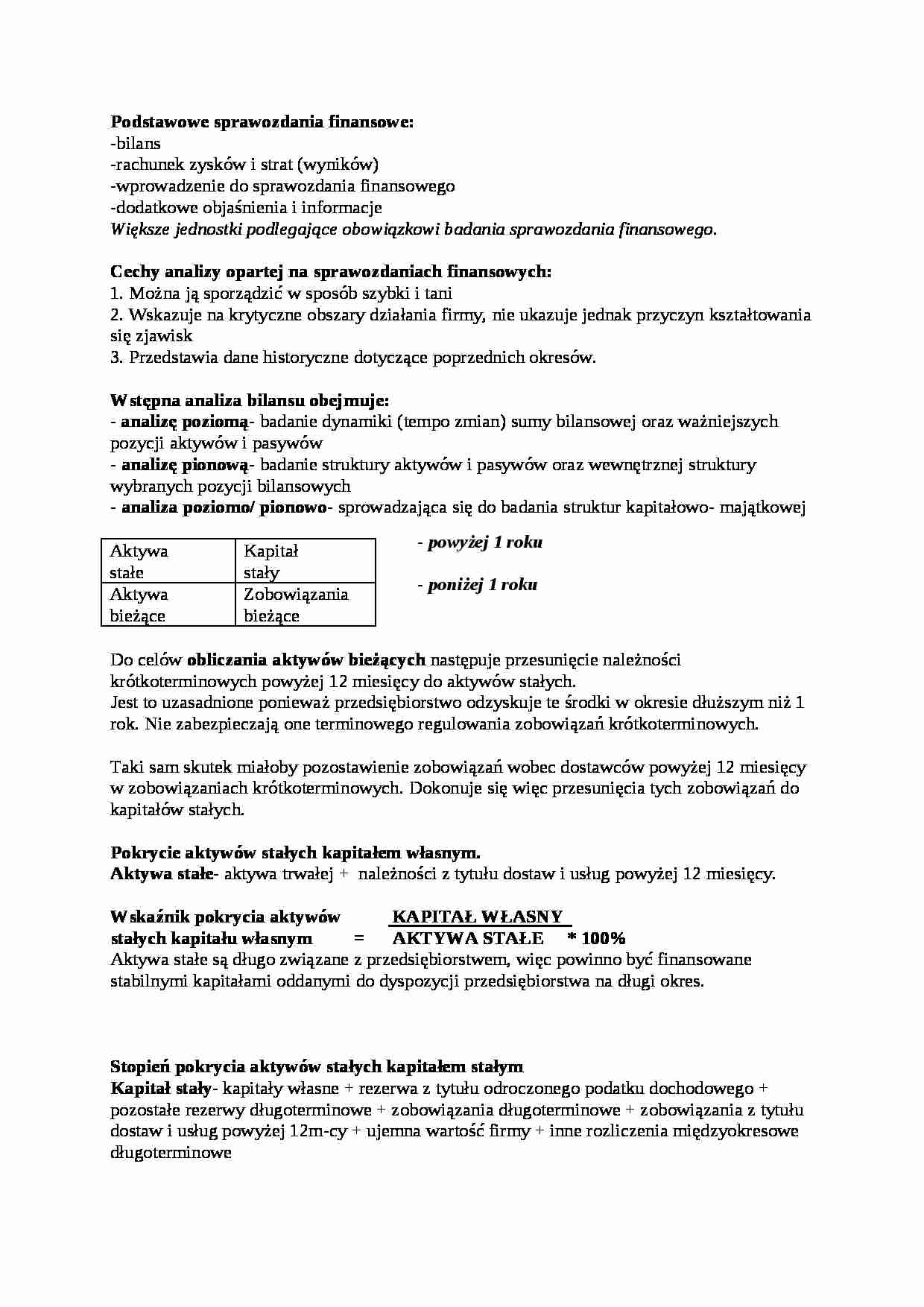

Wstępna analiza bilansu obejmuje:

- analizę poziomą- badanie dynamiki (tempo zmian) sumy bilansowej oraz ważniejszych pozycji aktywów i pasywów

- analizę pionową- badanie struktury aktywów i pasywów oraz wewnętrznej struktury wybranych pozycji bilansowych

- analiza poziomo/ pionowo- sprowadzająca się do badania struktur kapitałowo- majątkowej

Aktywa

stałe

Kapitał stały

Aktywa bieżące

Zobowiązania

bieżące

Do celów obliczania aktywów bieżących następuje przesunięcie należności krótkoterminowych powyżej 12 miesięcy do aktywów stałych.

Jest to uzasadnione ponieważ przedsiębiorstwo odzyskuje te środki w okresie dłuższym niż 1 rok. Nie zabezpieczają one terminowego regulowania zobowiązań krótkoterminowych.

Taki sam skutek miałoby pozostawienie zobowiązań wobec dostawców powyżej 12 miesięcy w zobowiązaniach krótkoterminowych. Dokonuje się więc przesunięcia tych zobowiązań do kapitałów stałych.

Pokrycie aktywów stałych kapitałem własnym.

Aktywa stałe- aktywa trwałej + należności z tytułu dostaw i usług powyżej 12 miesięcy.

Wskaźnik pokrycia aktywów KAPITAŁ WŁASNY stałych kapitału własnym = AKTYWA STAŁE * 100%

Aktywa stałe są długo związane z przedsiębiorstwem, więc powinno być finansowane stabilnymi kapitałami oddanymi do dyspozycji przedsiębiorstwa na długi okres.

Stopień pokrycia aktywów stałych kapitałem stałym

Kapitał stały- kapitały własne + rezerwa z tytułu odroczonego podatku dochodowego + pozostałe rezerwy długoterminowe + zobowiązania długoterminowe + zobowiązania z tytułu dostaw i usług powyżej 12m-cy + ujemna wartość firmy + inne rozliczenia międzyokresowe długoterminowe

Wskaźnik pokrycia aktywów KAPITAŁ STAŁY

stałych kapitałem stałym = AKTYWA STAŁE * 100%

Jeżeli poziom kapitałów stałych jest wyższy bądź równy aktywom stałym, zachowana jest tzw.

(…)

… ma większą swobodę i niezależność finansową. Przyjmuje się, że przynajmniej 2/3 aktywów stałych powinno być sfinansowane kapitałem własnym (zależy od branży). Przy prawidłowo prowadzonej polityce finansowej w przedsiębiorstwie kapitały stałe powinny pokrywać całość aktywów stałych i pewna część aktywów bieżących.

Aktywa bieżące= aktywa obrotowe - należności z tytułu dostaw i usług powyżej 12 m-cy

W srebrnej…

... zobacz całą notatkę

Komentarze użytkowników (0)