To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 8, 21.04.2009r.

Kapitał stały- kapitał własny i zobowiązania długoterminowe.

Niektóre przedsiębiorstwa uważają, że kapitał stały to tylko kapitał własny. Takie przedsiębiorstwa będą ponosić większe koszty funkcjonowania. Dodatkowo, takie podejście może mieć tylko dobrze prosperująca i zarządzająca firma.

Popełnienie błędu w szacunku kosztu kapitału w przypadku podejmowania decyzji inwestycyjnej wpływa dużo gorzej na naszą sytuację finansową niż popełnienie błędu w szacunku przepływów pieniężnych.

Zarządzanie finansami przedsiębiorstwa:

Aktywa obrotowe (do 1 roku) powinny być finansowane za pomocą krótkoterminowych źródeł finansowania. Ale nie można tego stosować bezkrytycznie.

Okres zwrotu - ? (sprawdzić co to jest)

Stopa księgowa - ? (sprawdzić co to jest)

Podstawą ???

- Koszt kapitału

- wewnętrzna stopa zwrotu

Podstawą wyjścia do skutecznego zarządzania jest zrozumienie jak wygląda cykl operacyjny i cykl przepływu gotówki.

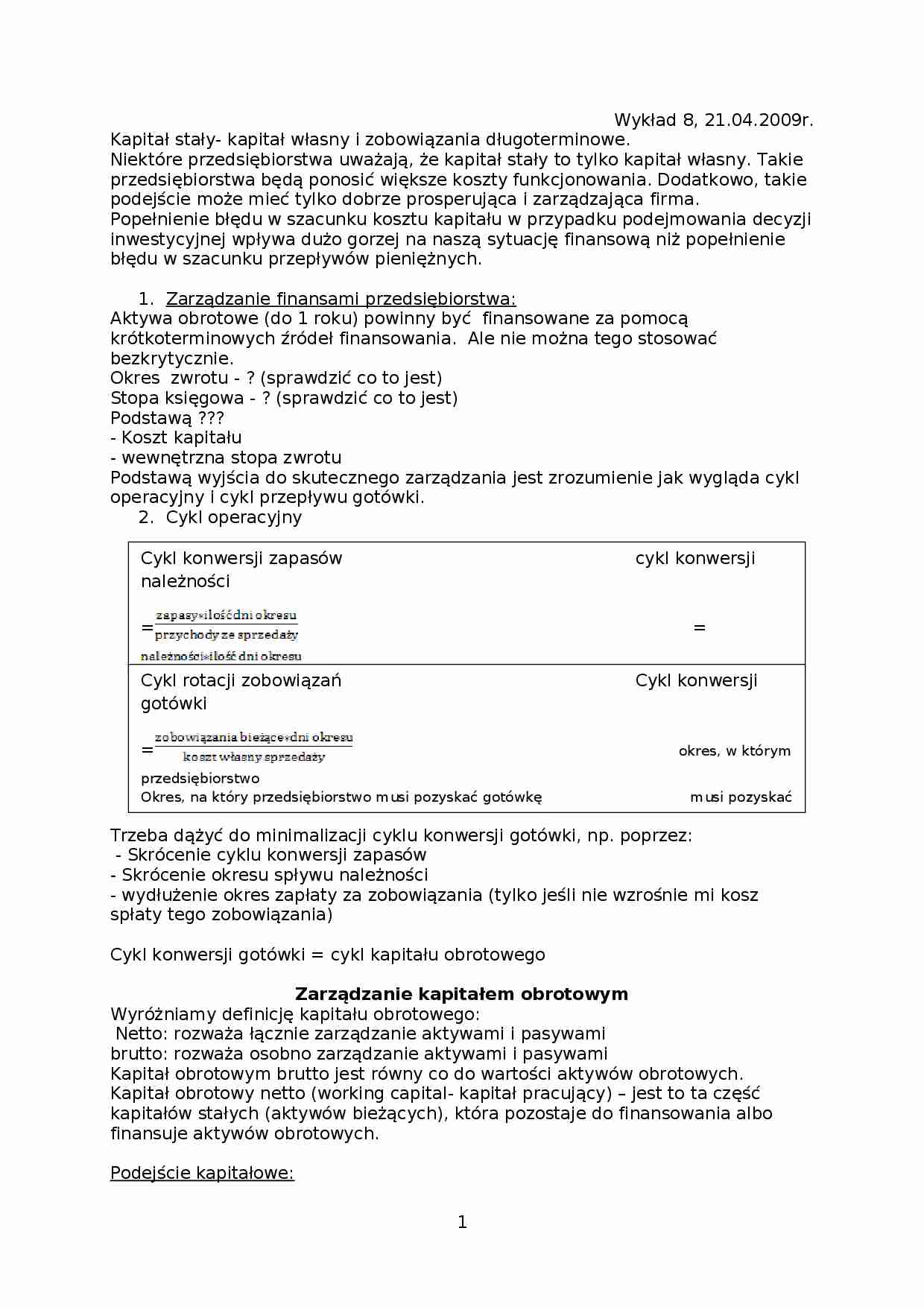

Cykl operacyjny

Trzeba dążyć do minimalizacji cyklu konwersji gotówki, np. poprzez:

- Skrócenie cyklu konwersji zapasów

- Skrócenie okresu spływu należności

- wydłużenie okres zapłaty za zobowiązania (tylko jeśli nie wzrośnie mi kosz spłaty tego zobowiązania)

Cykl konwersji gotówki = cykl kapitału obrotowego

Zarządzanie kapitałem obrotowym

Wyróżniamy definicję kapitału obrotowego:

Netto: rozważa łącznie zarządzanie aktywami i pasywami

brutto: rozważa osobno zarządzanie aktywami i pasywami

Kapitał obrotowym brutto jest równy co do wartości aktywów obrotowych.

Kapitał obrotowy netto (working capital- kapitał pracujący) - jest to ta część kapitałów stałych (aktywów bieżących), która pozostaje do finansowania albo finansuje aktywów obrotowych. Podejście kapitałowe:

Kapitał obrotowy netto = kapitał stały - Majątek trwały

Podejście majątkowe:

Kapitał obrotowy netto = Aktywa bieżące - krótkoterminowe źródła finansowania aktywów bieżących

Istotne jest ustalenie pozycji kapitału obrotowego, co pozwala na określenie reguł funkcjonowania przedsiębiorstwem.

Reguły Złota reguła bilansowa - jest zachowana wówczas kiedy kapitały własne w całości finansują aktywa trwałe. Jest dobrze postrzegana przez podmioty zewnętrzne, np. banki, ponieważ świadczy o stabilności firmy. Z drugiej jednak strony przedsiębiorstwo nie realizuje przy tej regule agresywnej polityki zarządzania, a także wykorzystuje droższy kapitał- własny.

(…)

… reguła bilansowa - jest zachowana wówczas kiedy kapitały własne w całości finansują aktywa trwałe. Jest dobrze postrzegana przez podmioty zewnętrzne, np. banki, ponieważ świadczy o stabilności firmy. Z drugiej jednak strony przedsiębiorstwo nie realizuje przy tej regule agresywnej polityki zarządzania, a także wykorzystuje droższy kapitał- własny.

Złota reguła finansowa - jest spełniona wówczas…

... zobacz całą notatkę

Komentarze użytkowników (0)