To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Operacje depozytowe

Rachunki bankowe:

Przez umowę rachunku bankowego bank zobowiązuje się względem posiadacza rachunku, na czas oznaczony lub nieoznaczony, do przechowywania jego środków pieniężnych oraz, jeżeli umowa tak stanowi, do przeprowadzania na jego zlecenie rozliczeń pieniężnych.

Jest to umowa nazwana (uregulowana prawem bankowym i kodeksem cywilnym).

Rachunek bankowy to podstawowy produkt w ofercie banku, zazwyczaj jego posiadanie jest pierwotne w stosunku do innych. Poziom ubankowienia społeczeństwa mierzy się liczbą dorosłych osób posiadających rachunek bankowy.

Możliwe jest posiadanie rachunku wspólnego, ale jest on tylko dla osób fizycznych lub jednostek samorządu terytorialnego, ale w przypadku jst tylko na rozliczanie wspólnych przedsięwzięć. Współposiadacze mogą swobodnie dysponować środkami na rachunku, niezależnie od tego kto wpłaca. Każdy współwłaściciel może również wypowiedzieć umowę rachunku ze skutkiem dla wszystkich.

Lokata - samo przechowywanie

ROR (rachunek oszczędnościowo-rozliczeniowy) - przechowywanie i rozliczanie.

Gdy na rachunku brak obrotu, a saldo jest poniżej minimalnego, to po 2 latach bank może taki rachunek zamknąć. Jest to zasada względnie obowiązująca, banki mogą ten okres wydłużyć.

Numeracja rachunków bankowych:

Numeracja rachunków bankowych jest wystandaryzowana.

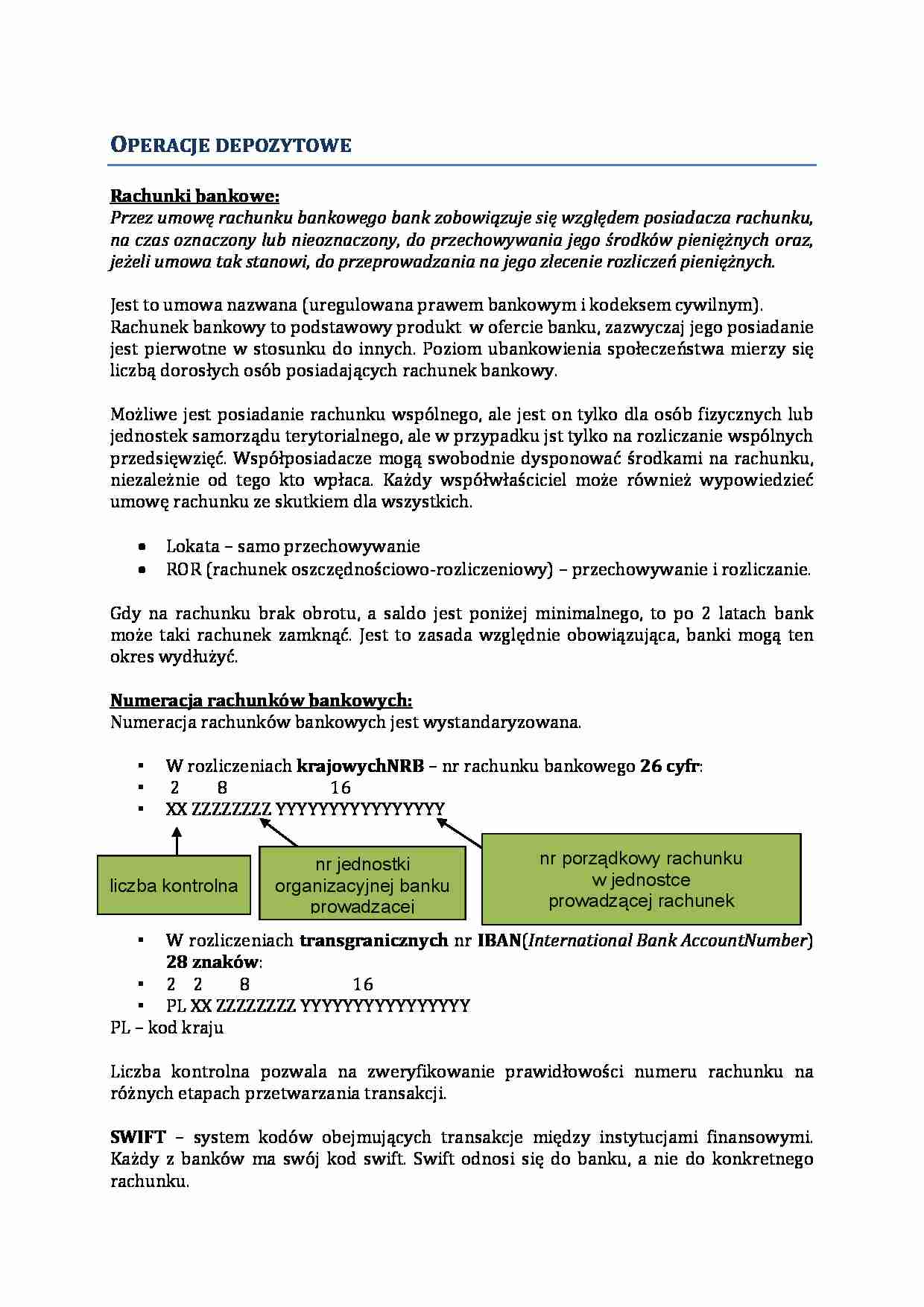

W rozliczeniach krajowych NRB - nr rachunku bankowego 26 cyfr:

2 8 16

XX ZZZZZZZZ YYYYYYYYYYYYYYYY

W rozliczeniach transgranicznych nr IBAN (International Bank Account Number) 28 znaków:

2 2 8 16

PL XX ZZZZZZZZ YYYYYYYYYYYYYYYY

PL - kod kraju

Liczba kontrolna pozwala na zweryfikowanie prawidłowości numeru rachunku na różnych etapach przetwarzania transakcji.

SWIFT - system kodów obejmujących transakcje między instytucjami finansowymi. Każdy z banków ma swój kod swift. Swift odnosi się do banku, a nie do konkretnego rachunku.

Rachunki dla osób fizycznych nieprowadzących działalności:

rachunki oszczędnościowo-rozliczeniowe:

pełna swoboda dysponowania

a vista - na żądanie

O% - bardzo niskie oprocentowanie

rachunki oszczędnościowe:

odsetki wyższe niż przy ROR-ze, ale umowa narzuca ograniczenie w dostępie do środków (np. wysokie opłaty za rozliczenia, brak karty płatniczej do rachunku, brak możliwości robienia przelewów)

(…)

… na dłuższy termin, po każdym okresie odsetkowym bank wypłaca odsetki, nie doliczając ich do lokaty.

Lokata negocjowalna - można negocjować, zazwyczaj odsetki.

Lokata z ubezpieczeniem - pozwala na uniknięcie opodatkowania podatkiem od zysków kapitałowych (podatek belki). Klient zawiera umowę ubezpieczenia na życie lub dożycie (bank jest tylko pośrednikiem). Suma ubezpieczenia to nominalna kwota lokaty…

… rachunek bankowy. Podstawowe to:

rachunki rozliczeniowe bieżące i pomocnicze - przedsiębiorstwo musi mieć rachunek, bo:

bez rachunku nie założy się działalności gospodarczej,

obowiązek rozliczania zobowiązań publiczno-prawnych przez rachunek,

przeciwdziałanie praniu brudnych pieniędzy (transakcje powyżej 15.000,- EUR muszą być rozliczane przez rachunek)

rachunki lokat terminowych - oferta konstruowana…

…. Środki na rachunku powierniczym nie są zajmowane postępowaniem egzekucyjnym, nie wchodzą do masy upadłościowej.

Bezpieczeństwo środków na rachunkach bankowych - objęte gwarancją Bankowego Funduszu Gwarancyjnego:

Ochronie podlegają środki:

osób fizycznych, osób prawnych, jednostek organizacyjnych nie mających osobowości prawnej ale posiadających zdolność prawną, SKO, pracowniczych kas zapomogowo-pożyczkowych Wyłączone z ochrony środki:

Skarb Państwa, instytucje finansowe, podmioty nieuprawnione do sporządzania uproszczonego Sprawozdania Finansowego, kadra zarządzająca bankiem, główni akcjonariusze

Bezpieczeństwo środków na rachunkach ma zapewnić nadzór bankowy (w Polsce pełni go Komisja Nadzoru Finansowego), a także restrykcyjne procedury związane z powstawaniem banków.

Po drugie to bezpieczeństwo…

... zobacz całą notatkę

Komentarze użytkowników (0)