To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

METODA AFN- zapotrzebowanie na zewnętrzne finansowanie

Potrzebne dodatkowe fundusze AFN firma może określić szacując wielkość nowych aktywów potrzebnych do uzyskania wzrostu wielkości sprzedaży, a następnie odejmując od tej wielkości fundusze automatycznie generowane w ramach działalności operacyjnej. Firma może następnie planować uzyskanie AFN przez pożyczkę bankową, emisję papierów wartościowych lub oba te sposoby.

Założenia:

wszystkie składniki aktywów i pasywów można podzielić jako:

zmieniające się wraz ze zmiana sprzedaży

niezmienne wraz ze sprzedażą- wymaga decyzji kierownictwa firmy (np. decyzje dotyczące zaciągnięcia kredytu, emisja obligacji, akcji)

Aktywa i pasywa związane z poziomem sprzedaży da się wyrazić jako odsetek tej sprzedaży.

Aktywa i pasywa związane z poziomem sprzedaży rosną w tym samym tempie co sprzedaż

Bieżąca struktura aktywów i pasywów jest aktualna i w przyszłych okresach będzie stosowana

Amortyzacja w całości jest przeznaczana na inwestycje odtworzeniowe w majątek trwały.

Istnieją niewykorzystane rezerwy majątku trwałego, tzn. że nie ma potrzeby realizowania inwestycji rozwojowych.

Potrzebne dodatkowe fundusze = wymagany wzrost aktywów - fundusze generowane automatycznie - przyrost nie podzielonych zysków AFN = ( A*/S) delta S - (L*/S) delta S - (MS1-D0)

AFN- potrzebne dodatkowe zewnętrzne fundusze

A* - aktywa związane, czyli te aktywa które musza wzrosnąć aby wzrosła sprzedaż

Delta S - przyrost wartościowy sprzedaży

L* - pasywa rosnące automatycznie czyli takie które wzrastają automatycznie wraz ze wzrostem sprzedaży

S1- wartość sprzedaży prognozowana na przyszły rok

M - marża zysku (zyskowność sprzedaży = zysk netto/ sprzedaż)

D0- wartość dywidendy od akcji zwykłych wypłacana w roku bieżącym ale ustalana na podstawie wartości zysku netto z roku poprzedniego

AFN- wnioski

Im wyższe tempo wzrostu sprzedaży firmy tym większe potrzeby dodatkowego finansowania

Im wyższy współczynnik wypłaty dywidendy tym większe potrzeby dodatkowego finansowania

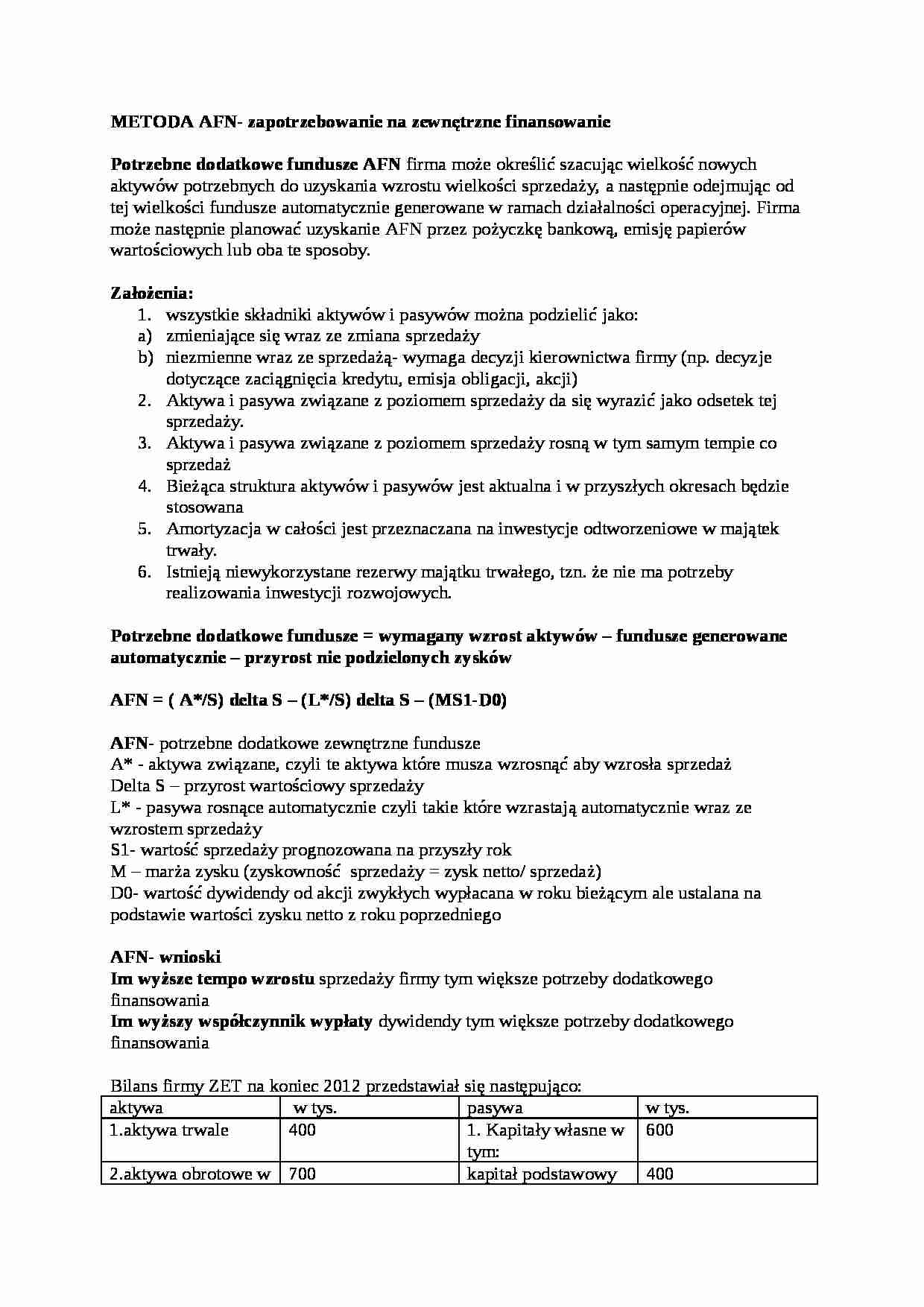

Bilans firmy ZET na koniec 2012 przedstawiał się następująco:

aktywa

w tys.

pasywa

w tys.

1.aktywa trwale

400

1. Kapitały własne w tym:

600

2.aktywa obrotowe w tym:

700

kapitał podstawowy

400

zapasy

330

kapitał zapasowy (zyski zatrzymane z lat ubiegłych)

(…)

…

kredyty bankowe

50

zobowiązania z tytułu dostaw

150

rozliczenia międzyokresowe przychodów

100

RAZEM

1100

RAZEM

1100

PRZYKŁAD AFN

Sprzedaż przychody ze sprzedaży w 2012 wyniosły 2mln zł a zyskowność netto sprzedaży 2%

Wiadomo ze firma stosuje politykę wypłat dywidend określoną jako stała stopa dywidend - 50% zysku netto

Proszę określić wielkość niezbędnych środków do sfinansowania wzrostu sprzedaży…

... zobacz całą notatkę

Komentarze użytkowników (0)