To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Dr Piotr Bober

1

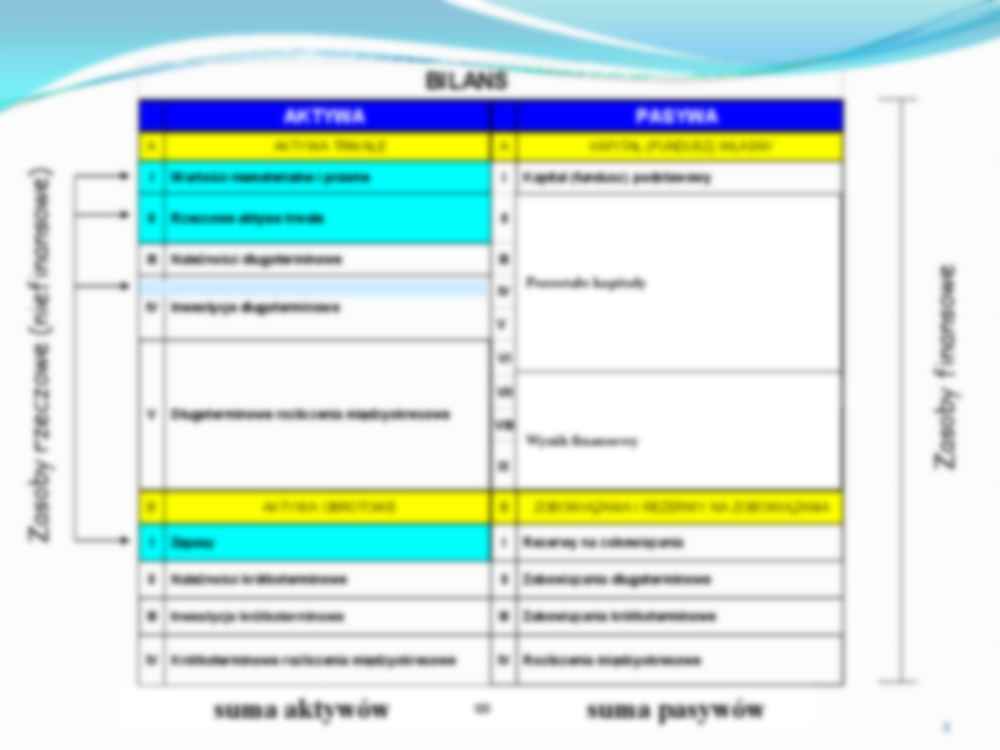

BILANS

AKTYWA

AKTYWA TRWAŁE

A

KAPITAŁ (FUNDUSZ) WŁASNY

I

Wartości niematerialne i prawne

I

Kapitał (fundusz) podstawowy

II

Rzeczowe aktywa trwałe

II

Należne wpłaty na kapitał podstawowy

(wielkość ujemna)

III

Należności długoterminowe

III

Udziały (akcje) własne (wielkość ujemna)

Pozostałe kapitały

IV Kapitał (fundusz) zapasowy

IV Inwestycje długoterminowe

V

Kapitał (fundusz) z aktualizacji wyceny

VI Pozostałe kapitały rezerwowe

VII Zysk (strata) z lat ubiegłych

V

Długoterminowe rozliczenia międzyokresowe

B

VIII Zysk (strata) netto

Wynik finansowy

Odpisy z zysku netto w ciągu roku obrotowego

IX

(wielkość ujemna)

AKTYWA OBROTOWE

B

Zasoby finansowe

Zasoby rzeczowe (niefinansowe)

A

PASYWA

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

I

Zapasy

I

Rezerwy na zobowiązania

II

Należności krótkoterminowe

II

Zobowiązania długoterminowe

III

Inwestycje krótkoterminowe

III

Zobowiązania krótkoterminowe

IV Krótkoterminowe rozliczenia międzyokresowe

suma aktywów

IV Rozliczenia międzyokresowe

=

suma pasywów

2

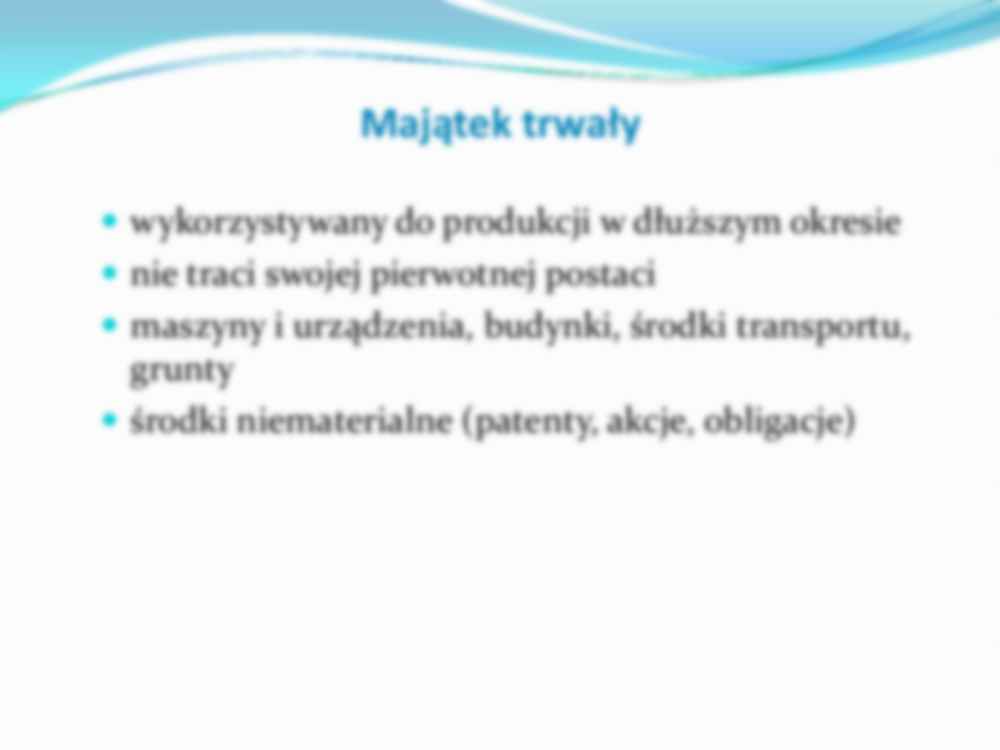

Majątek trwały

wykorzystywany do produkcji w dłuższym okresie

nie traci swojej pierwotnej postaci

maszyny i urządzenia, budynki, środki transportu,

grunty

środki niematerialne (patenty, akcje, obligacje)

Majątek obrotowy

środki, które w procesie produkcji zużywają się i tracą

swoją wartość użytkową

surowce, paliwo, wyroby gotowe, środki finansowe

(gotówka, lokaty bankowe), należności od odbiorców

Fundusze

WŁASNE

OBCE

wkład kapitału własnego

kredyty bankowe

wkład z części zysku

zobowiązania wobec

przeznaczony na rozwój

kooperantów

Budżetowanie dla potrzeb oceny projektów inwestycyjnych

Określenie podstawowych założeń dotyczących inwestycji:

1) Rodzaju,

a) inwestycje w wartości niematerialne i prawne

b) rzeczowy majątek trwały

2) Celu,

a) uruchomienie nowej linii produkcyjnej,

b) poprawa jakości i wydajności obecnej linii technologicznej,

c) dywersyfikacja obecnej struktury wytwarzanych produktów

3) Przedmiotu

a) zakup nowych urządzeń,

b) modernizacja posiadanych zasobów produkcyjnych,

4) Finansowania

a) kredyt,

b) Leasing,

c) inne.

Elementy polityki zarządzania majątkiem trwałym

Decyzje inwestycyjne

I

III

Decyzje co do wielkości i

struktury majątku

trwałego

Zarządzanie

wykorzystaniem majątku

trwałego

Decyzje związane z

zarządzaniem majątkiem

trwałym

Zarządzanie zmianami w

majątku trwałym

Zarządzanie

wyposarzeniem w majątek

trwały

II

Decyzje

innowacyjno-remontowe

majątku trwałego

Zarządzanie serwisem

majątku trwałego

Zyskowność

zyskowność kapitałów własnych

– stosunek zysku do kapitału własnego

ZKw=

wzrost oznacza poprawę

efektywności

wykorzystania majątku

Z

Kw

zyskowność ogółu majątku

– relacja procentowa zysku netto do ogólnej wartości

majątku

ZM =

określa efektywność

wykorzystania majątku

Znetto

WM

%

wskaźnik dźwigni finansowej

– różnica między wskaźnikiem zyskowności

kapitałów własnych i wskaźnikiem zyskowności majątku

DF = ZKw-

... zobacz całą notatkę

Komentarze użytkowników (0)