To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

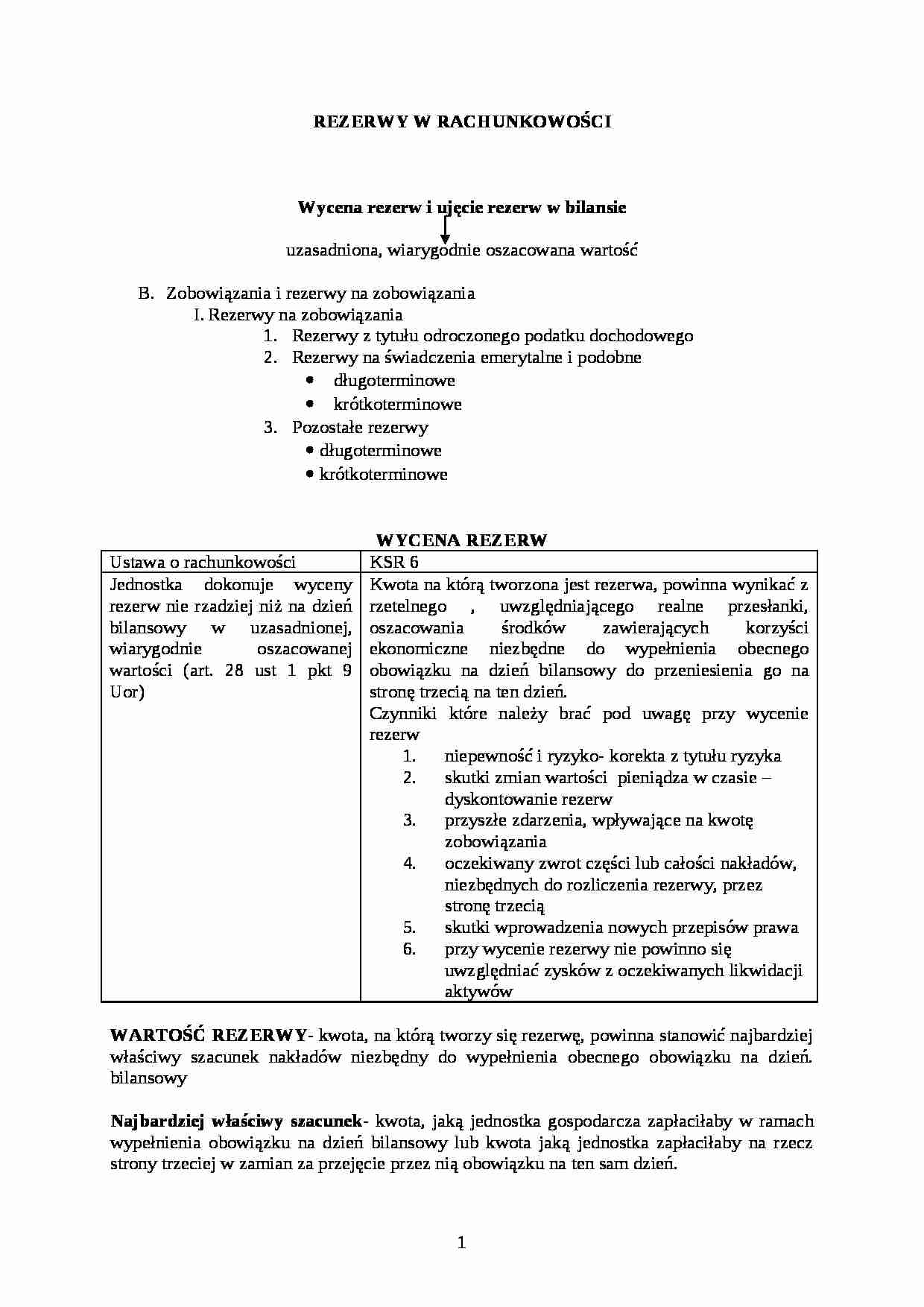

REZERWY W RACHUNKOWOŚCI

Wycena rezerw i ujęcie rezerw w bilansie

uzasadniona, wiarygodnie oszacowana wartość

Zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania

Rezerwy z tytułu odroczonego podatku dochodowego

Rezerwy na świadczenia emerytalne i podobne

długoterminowe

krótkoterminowe

Pozostałe rezerwy

długoterminowe

krótkoterminowe

WYCENA REZERW

Ustawa o rachunkowości

KSR 6

Jednostka dokonuje wyceny rezerw nie rzadziej niż na dzień bilansowy w uzasadnionej, wiarygodnie oszacowanej wartości (art. 28 ust 1 pkt 9 Uor)

Kwota na którą tworzona jest rezerwa, powinna wynikać z rzetelnego , uwzględniającego realne przesłanki, oszacowania środków zawierających korzyści ekonomiczne niezbędne do wypełnienia obecnego obowiązku na dzień bilansowy do przeniesienia go na stronę trzecią na ten dzień.

Czynniki które należy brać pod uwagę przy wycenie rezerw

niepewność i ryzyko- korekta z tytułu ryzyka

skutki zmian wartości pieniądza w czasie - dyskontowanie rezerw

przyszłe zdarzenia, wpływające na kwotę zobowiązania

oczekiwany zwrot części lub całości nakładów, niezbędnych do rozliczenia rezerwy, przez stronę trzecią

skutki wprowadzenia nowych przepisów prawa

przy wycenie rezerwy nie powinno się uwzględniać zysków z oczekiwanych likwidacji aktywów

WARTOŚĆ REZERWY- kwota, na którą tworzy się rezerwę, powinna stanowić najbardziej właściwy szacunek nakładów niezbędny do wypełnienia obecnego obowiązku na dzień. bilansowy

Najbardziej właściwy szacunek- kwota, jaką jednostka gospodarcza zapłaciłaby w ramach wypełnienia obowiązku na dzień bilansowy lub kwota jaką jednostka zapłaciłaby na rzecz strony trzeciej w zamian za przejęcie przez nią obowiązku na ten sam dzień.

szacunki wyniku oraz skutki finansowe są dokonywane na drodze osądu kierownictwa jednostki, wspomaganego dotychczasowymi dotyczącymi podobnych transakcji oraz czasami raportami niezależnych ekspertów

do niepewności dotyczącej kwoty, na jaką należy utworzyć rezerwę, podchodzi się z wykorzystaniem różnych metod w zależności od okoliczności, z których zasadnicze znaczenie ma liczba obowiązków z określonego tytułu, będąca podstawą tworzenia rezerwy, Według tego kryterium wyróżnia się :

wycenę pojedynczego obowiązku oraz

wycenę grupy jednorodnych obowiązków z tego samego tytułu

(…)

… wytworzenia. W przypadku napraw których koszt przekracza 60% średniego kosztu wytworzenia produkty są wymieniane na nowe. W roku 20X0 jednostka sprzedała 42 000 szt. Wyrobów, których koszt wytworzenia wynosił 400 zł. Średnia awaryjność produktów z ostatnich 10 lat wynosiła

Drobne usterki 14%

Poważne usterki 5 %

Wymiany 4 %.

W roku 20X1 dokonano następujących ilości napraw:

drobne usterki 4 100 rzeczywisty…

... zobacz całą notatkę

Komentarze użytkowników (0)