To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rezerwy w rachunkowości dr Lucyna Poniatowska Wykład 6

Zadanie 4. Kryteria ujmowania rezerw - Remont budynku

Jednostka „A” zamierza w roku 20X0 dokonać remontu hali produkcyjnej. Szacowany koszt remontu wynosi 300 000 zł. W październiku 20X0 roku jednostka ogłosiła przetarg na wykonanie prac remontu, który został rozstrzygnięty w grudniu. Na dzień bilansowy prace remontowe nie zostały rozpoczęte.

Polecenie: Dokonać analizy decyzyjnej dotyczącej utworzenia rezerwy kosztów przyszłego remontu. Przetarg nie świadczy o tym, że musi tworzyć rezerwy ani biernego rozliczenia okresowego kosztów, bo remont nie został rozpoczęty. Jeśli remont byłby już rozpoczęty to wtedy musi tworzyć rezerwy.

Zadnie 5. Sprawa sądowa Jednostka „B” wykonała na rzecz jednostki „A” usługi związane z zaprojektowaniem i instalacją systemu sygnalizacji przejazdowej wystawiając fakturę na kwotę 492 000 zł (VAT 23%). Do 31 lipca 20X0 r. dokonano prób oraz odbioru systemu Termin płatności faktury upływał 30 sierpnia 20X0 r. W ciągu tego okresu okazało się, że sygnalizacja działa wadliwie i odbiorca odmówił zapłaty faktury do czasu usunięcia usterki. Strony nie doszły do porozumienia w związku z czym sprawę skierowano do sądu. Na 31.12 20X0 roku sprawa znajdowała się jeszcze w toku postępowania sądowego. Według opinii niezależnych ekspertów istnieje duże prawdopodobieństwo, że jednostka „A” przegra sprawę. W 20X1 roku prawomocny wyrok sadu nakazał jednostce „B” usuniecie usterek w systemie sygnalizacji przejazdowej , przesuwając termin zapłaty do dnia usunięcia usterek i przyjęcia systemu przez jednostkę „A” bez zastrzeżeń. Koszty postępowania sądowego pokrywa jednostka „B”.

Polecenie: Dokonać analizy decyzyjnej dotyczącej utworzenia rezerwy na odsetki z tytułu nieterminowego uregulowania zobowiązania oraz zwrotu kosztów postępowania sądowego przez jednostkę „A” .

Analiza decyzyjna dot. utworzenia rezerwy- zapłata odsetek

Jednostka A obowiązana jest utworzyć rezerwę jeśli chodzi o odsetki, bo nie jest powiedziane, że wygra tą sprawę. tak - zdarzenie obligujące jest obecny obowiązek zapłaty odsetek, w związku z nieterminową zapłatą za wykonane prace

tak - wypływ środków jest bardzo prawdopodobny

tak - możliwy jest wiarygodny szacunek

Analiza decyzyjna dot. utworzenia rezerwy - zwrot kosztów postępowania sądowego

nie - możliwy jest obowiązek tak - znikome prawdopodobieństwo? - nie , dlatego zobowiązanie warunkowe

*ale potem ją rozwiąże, bo decyzją sądową należności nie będzie podwyższona o odsetki, więc jednostka nie wykorzystała rezerwy

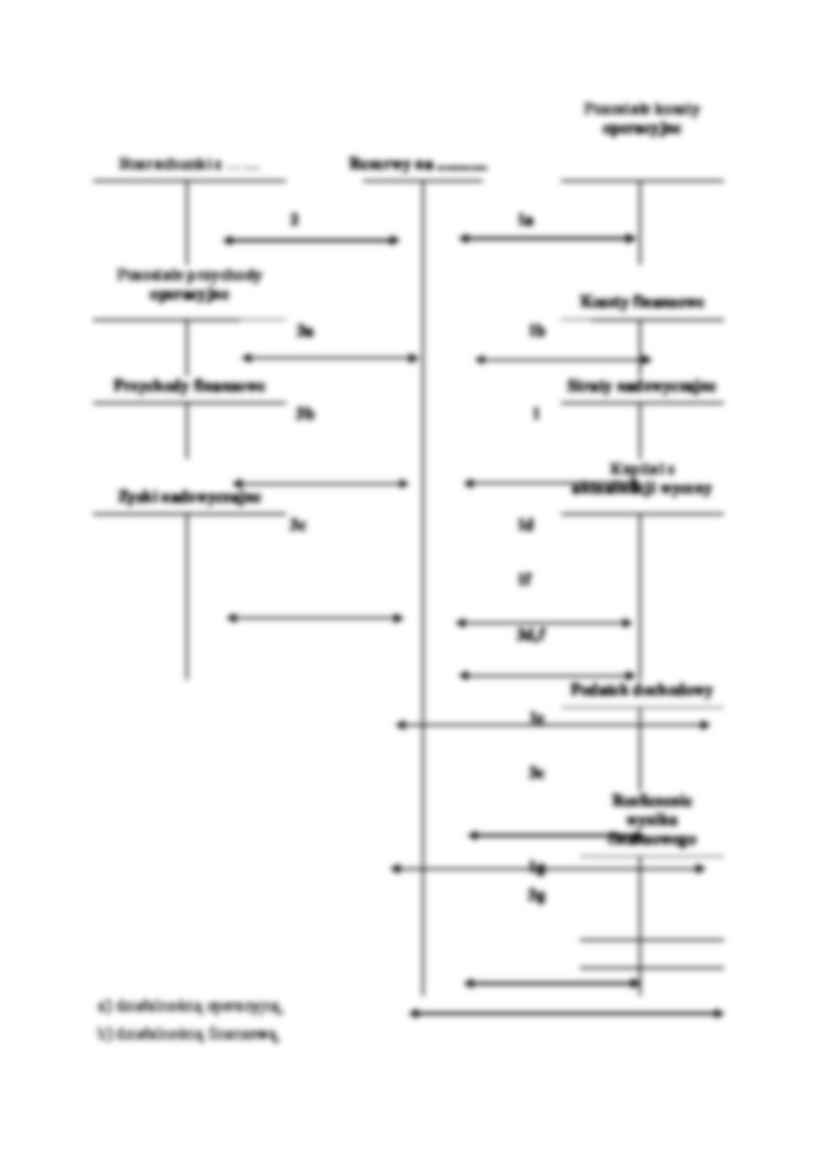

UJĘCIE REZERW W KSIĘGACH RACHUNKOWYCH

(…)

… rozliczenia międzyokresowe kosztów będące rezerwami tworzy się w ciężar kosztów podstawowej działalności operacyjnej.

Rozwiązanie rezerwy na skutek wykorzystania:

zwiększenie zobowiązań

Rozwiązanie rezerwy na skutek niewykorzystania zwiększenie:

pozostałych przychodów operacyjnych,

przychodów finansowych,

zysków nadzwyczajnych.

EWIDENCJA REZERW

Rozrachunki z …....

Rezerwy na ............

Pozostałe…

... zobacz całą notatkę

Komentarze użytkowników (0)