Fragment notatki:

Wskaźniki efektywności zaangażowania kapitałów Analiza rentowności jest przeprowadzana z różnych punktów widzenia i może obejmować zarówno określone rodzaje kapitałów, jak i różne wielkości wyniku, np. w literaturze ekonomicznej wyróżnia się najczęściej:

rentowność kapitału całkowitego (aktywów, majątku) nazwaną rentownością gospodarczą - ekonomiczną,

rentowność zaangażowanych kapitałów własnych lub kapitałów stałych określaną jako rentowność finansowa,

rentowność sprzedaży nazywaną rentownością handlową.

Do grupy wskaźników efektywności zaangażowanego kapitału zalicza się najczęściej: wskaźnik rentowności kapitału całkowitego,

wskaźnik rentowności kapitału własnego,

wskaźnik rentowności kapitału podstawowego.

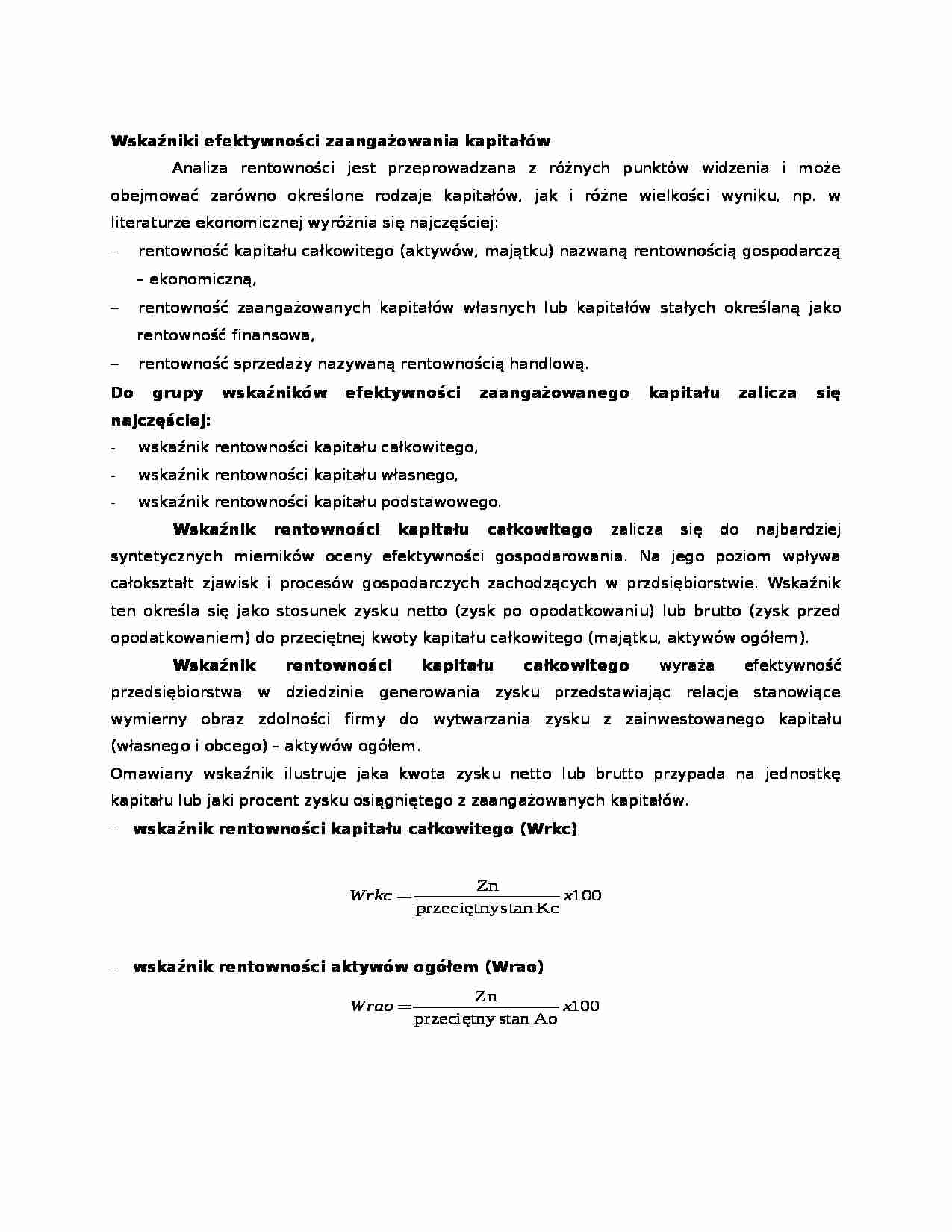

Wskaźnik rentowności kapitału całkowitego zalicza się do najbardziej syntetycznych mierników oceny efektywności gospodarowania. Na jego poziom wpływa całokształt zjawisk i procesów gospodarczych zachodzących w przdsiębiorstwie. Wskaźnik ten określa się jako stosunek zysku netto (zysk po opodatkowaniu) lub brutto (zysk przed opodatkowaniem) do przeciętnej kwoty kapitału całkowitego (majątku, aktywów ogółem).

Wskaźnik rentowności kapitału całkowitego wyraża efektywność przedsiębiorstwa w dziedzinie generowania zysku przedstawiając relacje stanowiące wymierny obraz zdolności firmy do wytwarzania zysku z zainwestowanego kapitału (własnego i obcego) - aktywów ogółem. Omawiany wskaźnik ilustruje jaka kwota zysku netto lub brutto przypada na jednostkę kapitału lub jaki procent zysku osiągniętego z zaangażowanych kapitałów.

wskaźnik rentowności kapitału całkowitego (Wrkc) wskaźnik rentowności aktywów ogółem (Wrao) Przedstawiony wskaźnik jest niezwykle ważny w zarządzaniu przedsiębiorstwem, gdyż odzwierciedlając zdolność aktywów - kapitałów do generowania zysku wskazuje na efektywność firmy w zarządzaniu aktywami - majątkiem.

Przyjmując zysk netto lub brutto w liczniku wzoru Wrkc, zwraca się uwagę, że nie zapewnia on obliczenia pełnego poziomu rentowności całego zainwestowanego kapitału (własnego i obcego), gdyż jak wynika z zobowiązujących zasad systemu podatkowego i ewidencji odsetek zysk netto i zysk brutto stanowią wielkości pomniejszone o odsetki płacone od kapitału obcego.

Dlatego też dla uzyskania w pełni dokładnego pomiaru osiągniętej rentowności zaangażowanego kapitału należy powiększać wymienione wielkości o kwotę zapłaconych odsetek, zmniejszając je równocześnie o równowartość korzyści podatkowych (odsetki są płacone przed opodatkowaniem, co zmniejsza podstawę opodatkowania i przynosi firmie korzyści podatkowe).

(…)

…. W zależności od wielkości uzyskanych wielkości przez te wskaźniki mogą wystąpić dwa przypadki: Wrkw > Wrkc → dźwignia finansowa, Wrkw < Wrkc → madżuga finansowa.

Zbyt wysoki stopień zadłużenia firmy może pociągnąć za sobą wzrost oprocentowania kredytów. Dodatkowa premia dla kredytodawcy, jako wynik zwiększonego ryzyka, powoduje podwyższenia odsetek płaconych od kapitału obcego i w rezultacie osłabia efekt dźwigni finansowej. Zbyt niski udział kapitału obcego w strukturze źródeł finansowania obniża wysokość zapłaconych odsetek, jednak ze względu na niski poziom wskaźnika struktury kapitałowej efekt dźwigni finansowej będzie bardzo niewielki.

Korzystne zjawisko dźwigni finansowej posiada także ograniczenia, a mianowicie:

wysokość spłaty kredytów nie powinna przekraczać zdolności płatniczych,

kredytodawcy…

… czynników produkcji

W drugiej grupie wskaźników opłacalności zużycia czynników produkcji na uwagę zasługują: wskaźnik rentowności sprzedaży,

wskaźnik rentowności sprzedaży towarów i produktów,

wskaźnik poziomu kosztów. Wskaźniki rentowności sprzedaży są stosunkiem procentowym zysku do przychodu ze sprzedaży lub kosztów uzyskania przychodów. Określają one w jakiej istocie udział odpowiedniego wyniku finansowego w wartości uzyskanej ze sprzedaży produktów, towarów oraz zrealizowanych operacji finansowych. Dodać należy, że ze względu na bezpośrednią relację dwóch wskaźników dynamicznych w liczniku i mianowniku nie wymagają one w toku praktycznej analizy korekty inflacyjnej.

wskaźnik rentowności sprzedaży ma następującą postać: Wskaźnik ten informuje o stopniu opłacalności sprzedaży. Im wyższy ten wskaźnik…

… produkcyjnej celowy jest podział kosztów według czynników produkcji. Ogólna postać o dużej przydatności praktycznej tego wskaźnika przedstawia się następująco:

gdzie: Kp - koszty płac wraz z narzutami, A - amortyzacja, Zm - koszty zużytych materiałów, Pk - pozostałe koszty, P - przychody ze sprzedaży.

Omawianie wskaźniki rentowności: sprzedaży, sprzedaży towarów i produktów i poziomu kosztów wykazują…

… tylko w ramach analizy wewnętrznej w przedsiębiorstwie.

Płynność krótkoterminowa.

W analizach zewnętrznych i wewnętrznych najczęściej jest stosowane kryterium rachunkowe. Według niego podział środków obrotowych przedstawia się następująco:

I stopień płynności - kasa, czeki, rachunki bankowe, papiery wartościowe przeznaczone do obrotu,

II stopień płynności - należności i roszczenia,

III stopień płynności…

… analizy wyniku finansowego

Najczęściej w pracach analitycznych dokonuje się oceny osiągniętych wyników ekonomicznych w porównaniu z rokiem ubiegłym, ustalając w ten sposób dynamikę podstawowych wskaźników ekonomicznych. Dla potrzeb operatywnego zarządzania jest także celowe rozpatrywanie w krótszych odcinkach czasu. Możliwe jest porównywanie konkretnych kwartałów lub miesięcy roku sprawozdawczego…

... zobacz całą notatkę

Komentarze użytkowników (0)