To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ANALIZA RENTOWNOŚCI RENTOWNOŚĆ SPRZEDAŻY

Rentowność sprzedaży (netto, brutto) zwana inaczej wskaźnikiem marży zysku wyrażona jest stosunkiem wyniku finansowego do odpowiadających mu przychodów. ZYSK x 100% rentowność handlowa, zwrot ze sprzedaży

SPRZEDAŻ

Wskaźnik pokazuje opłacalność sprzedaży

Zysk brutto - wskaźnik niezależny od stawki podatku.

Zysk netto - określa jaką marżę zysku przynosi dana sprzedaż (im niższy ten wskaźnik tym większa wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej kwoty zysku).

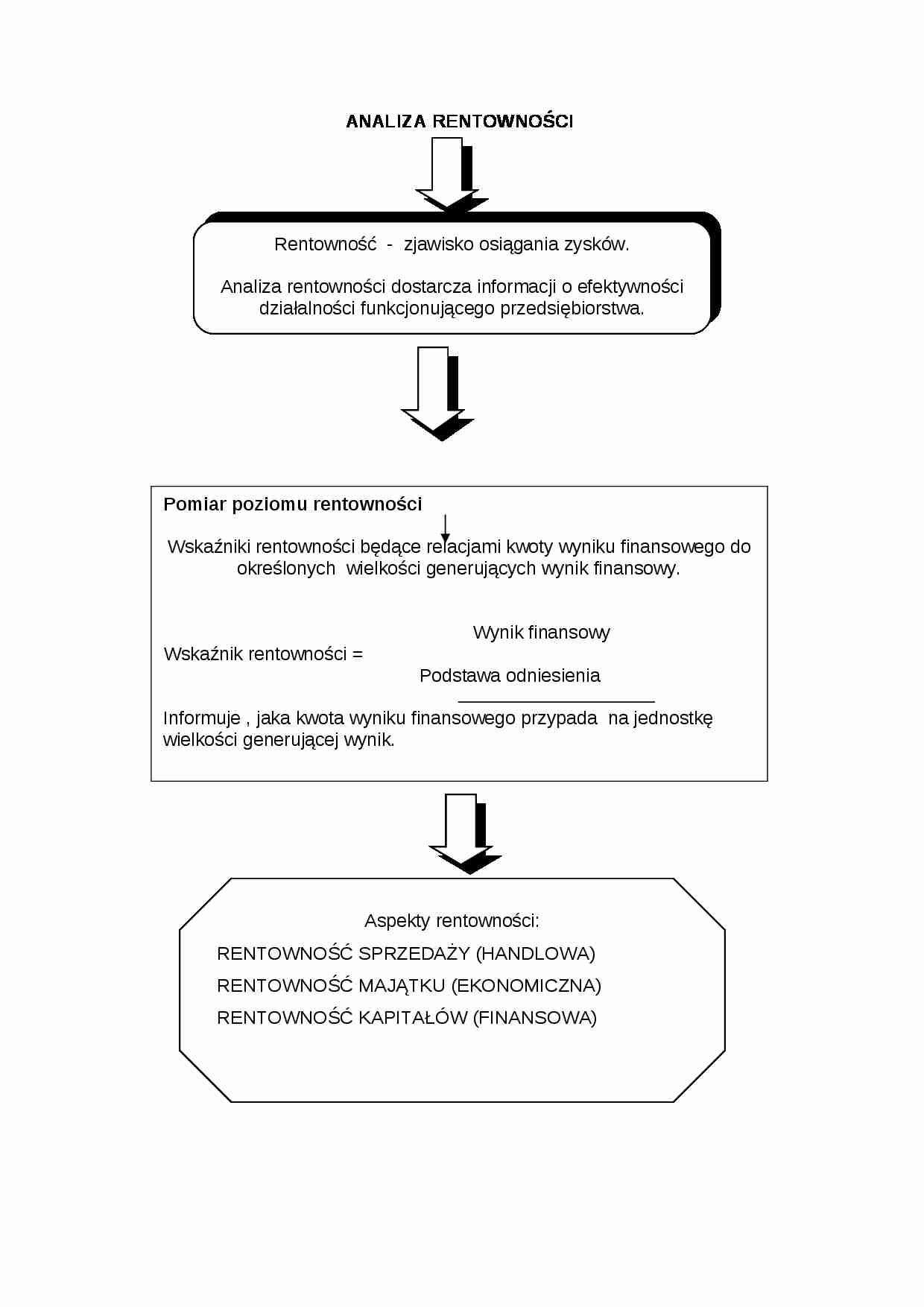

ANALIZA RENTOWNOŚCI

Analiza rentowności dostarcza informacji o efektywności działalności funkcjonującego przedsiębiorstwa. Rentowność jest stanem finansowym przedsiębiorstwa wyrażonym wynikiem finansowym osiągniętym z działalności gospodarczej. Może przyjąć dwa stany:

zyskowność - osiąganie zysku

deficytowość - ponoszenie straty

Przez „rentowność” rozumie się zjawisko osiągania zysków. Wielkość zysku i obliczona na tej podstawie rentowność stanowi najczęściej wyraz sprawności finansowej przedsiębiorstwa. Odrębną kwestią jest pomiar poziomu rentowności wyrażony za pomocą odpowiednio dobranych relacji - wskaźników rentowności. Termin „rentowność” pochodzi od pojęcia „renta”, która wyraża zysk od kapitału. Poziom rentowności wynika ze stosunku zachodzącego między osiągniętym zyskiem a przyjętą podstawą odniesienia. Podstawowa klasyfikacja wskaźników rentowności przedsiębiorstwa obejmuje rentowność: sprzedaży, majątku oraz kapitału

RENTOWNOŚĆ SPRZEDAŻY (HANDLOWA)

Rentowność sprzedaży (NETTO, BRUTTO) zwana inaczej wskaźnikiem marży zysku wyrażona jest stosunkiem wyniku finansowego do odpowiadających mu przychodów. rentowność handlowa, zwrot ze sprzedaży

Wskaźnik pokazuje opłacalność sprzedaży

Zysk brutto - wskaźnik niezależny od stawki podatku.

Zysk netto - określa jaką marżę zysku przynosi dana sprzedaż (im niższy ten wskaźnik tym większa wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej kwoty zysku).

RENTOWNOŚĆ MAJĄTKU (EKONOMICZNA)

ROA, zwrot z majątku, wskaźnik zyskowności aktywów

Określa wielkość zysku przypadającego na jednostkę wartości zaangażowanego w przedsiębiorstwie majątku; jak efektywnie firma zarządza swoim majątkiem

Wskaźnik rentowności majątku można rozbudować, wykorzystując iloczyn dwóch wskaźników cząstkowych. Otrzymany w ten sposób układ strukturalny jest określany mianem piramidy wskaźników.

(…)

… rentowności majątku zwany również stopą zwrotu z aktywów (ROA) tworzą następujące wskaźniki:

rentowności sprzedaży netto (ROS = wynik finansowy net rentowności sprzedaży netto (ROS = wynik finansowy netto / przychody ogółem) oraz

rotacji aktywów (WRA = przychody ogółem / aktywa ogółem).

RENTOWNOŚĆ KAPITAŁU (FINANSOWA)

Rentowność kapitału wyrażana jest stosunkiem wyniku finansowego do zaangażowanych kapitałów…

... zobacz całą notatkę

Komentarze użytkowników (0)