To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WPROWADZENIE DO KOSZTÓW Koszty - to wyrażone w pieniądzu zużycie składników aktywów, usług obcych, pracy pracowników praz niektóre wydatki nieodzwierciedlające zużycia, związane z prowadzeniem działalności przez jednostkę gospodarczą w określonej jednostce czasu w celu osiągnięcia korzyści ekonomicznych.

Do kosztów zalicza się zużycie związane ze zwykłą działalnością podmiotu, nie zalicza się natomiast zużycia spowodowanego zdarzeniami losowymi, które stanowią w tym przypadku straty nadzwyczajne.

Zgodnie z Uor pod pojęciem kosztów i strat rozumie się uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli (art. 2 ust. 1 pkt. 30 Uor).

Przychody lub zyski - to uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli (art. 2 ust. 1 pkt. 30 Uor).

Wydatek - to każdy rozchód środków pieniężnych, niezależnie od celu dokonania tego rozchodu.

Klasyfikacja kosztów oznacza podział kosztów na odrębne składniki a następnie łączenie tych składników w grupy.

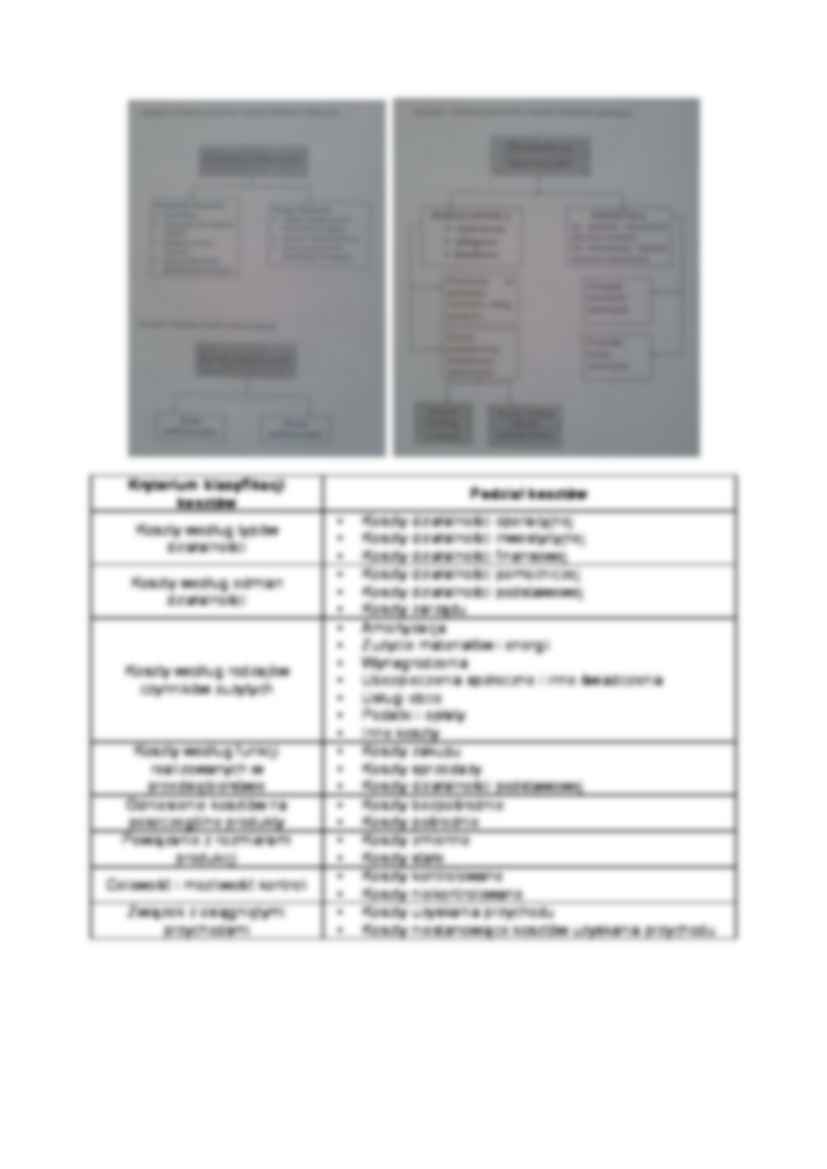

Klasyfikacyjny podział kosztów:

Kryteriów kosztów dla celów sprawozdawczych (koszty według typów działalności):

Koszty działalności operacyjnej

Koszty działalności inwestycyjnej

Koszty działalności finansowej

Kryterium kosztów dla celów decyzyjnych:

Koszty zmienne

Koszty stałe

Kryterium kosztów dla celów kontrolnych:

Koszty kontrolowane

Koszty niekontrolowane

Kryterium klasyfikacji kosztów Podział kosztów Koszty według typów działalności

Koszty działalności operacyjnej

Koszty działalności inwestycyjnej

Koszty działalności finansowej

Koszty według odmian działalności

Koszty działalności pomocniczej

Koszty działalności podstawowej

Koszty zarządu

Koszty według rodzajów czynników zużytych

Amortyzacja

Zużycie materiałów i energii

Wynagrodzenia

Ubezpieczenia społeczne i inne świadczenia

Usługi obce

... zobacz całą notatkę

Komentarze użytkowników (0)