To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ekonometria Wykład 3

WŁASNOŚCI ESTYMATORÓW

Estymator nieobciążony:

1. Jeśli jego wartość oczekiwana (nadzieja matematyczna) jest równa estymowanemu parametrowi E(a)=a

2. Dla Modelu danego jako y = Xa + wektor parametrów strukturalnych dany jest jako a = (X'X)-1 X'Y

3. E(a) = E[(X'X)-1 X'Y] = E[(X'X)-1 X' * (Xa + )]

4. Zakłada się, że zmienne objaśniające są nielosowe E()=0

5. Stąd estymator parametrów strukturalnych jest nieobciążony jeżeli:

a. Zmienne objaśniające są nielosowe - kowariancja składnika losowego nie zależy od zmiennych objaśniających E(X)=0

b. Składnik losowy ma wartość oczekiwaną 0

Estymator Zgodny:

1. Estymator parametru jest zgodny jeżeli jest stohastycznie zbieżny do szacowanego parametru . Oznacza to, że przy wzroście liczby obserwacji do nieskończoności, jego wartość dąży stohastycznie do prawdziwej wartości szacowanego parametru:

lim P{| a a | } 1

n

Jeżeli wraz ze wzrostem liczebności próby oczekiwana wartość rozkładu estymatora zmierza do wartości szacowanego parametru, a jednocześnie wariancja estymatora zmierza do zera, to estymator taki jest zgodny

Estymator efektywny:

Przy danych kilku estymatorach zgodnych i nieobciążonych estymatorem najefektywniejszym jest ten, który posiada najmniejszą wariancję.

Jeżeli spełnione są założenia KMNK (dotyczące składnika losowego oraz zmiennych objaśniających) to estymator a

= (X'X)-1 X'Y jest estymatorem najefektywniejszym spośród estymatorów liniowych, gdzie jego wariancja dana jest następującą formułą:

D^(a) = δ^ * (X'X)-1 jako macierz wariancji i kowariancji, na głównej przekątnej wariancje estymatorów, poza nią kowariancje.

δ^ = S^(u)

Założenia klasycznej metody najmniejszych kwadratów do własności estymatorów:

1. Jeżeli zmienne objaśniające są współliniowe, to nie istnieje estymator dany formułą a = (X'X)-1 X'Y, ponieważ nie istnieje macierz odwrotna do macierzy (X'X) to wyznacznik jest równy 0, czyli det (X'X) = 0.

2. Jeżeli wariancja składnika losowego nie jest stała to:

a = (X'X)-1 X'Y jest nieobciążony, i zgodny, ale nie jest najefektywniejszy. Musi istnieć stałość wariancji w

czasie δ^1 = δ^2 . Często się rezygnuje z efektywności estymatora

3. Jeżeli składnik losowy jest zależny cov(t;t+1) różna od 0, a w zbiorze zmiennych objaśniających nie ma zmiennej endogenicznej opóźnionej (1Yt-1)w czasie to a = (X'X)-1 X'Y jest nieobciążony i zgodny, ale nie jest już najefektywniejszy

(…)

… jednostkowa

0 0 ... δ 2

2. Nie jest spełnione założenie o jednorodności wariancji składnika losowego a. D^(1) D^(2) ... D^(n) δ^

b. Brak autokorelacji czyli składnik losowy jest niezależny E(t,t+1)=0

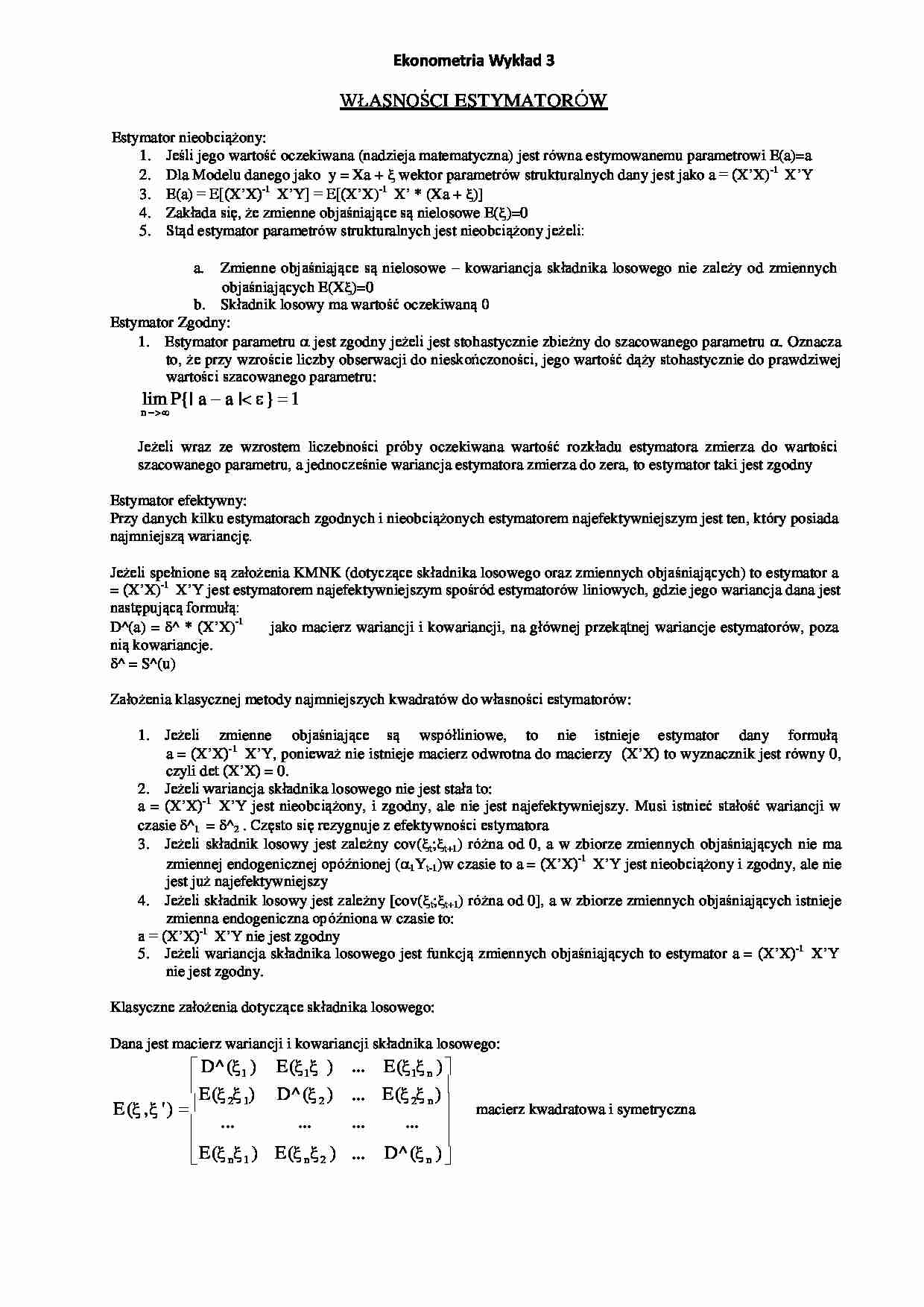

c. Wówczas macierz wariancji i kowariancji składnika losowego jest macierz diagonalna i ma postać:

D^ (1 )

0 ... 0

E ( , ' )

0

...

D^ ( 2 )

...

...

...

0

...

0 0

...

D^ ( n )

3. Jeżeli spełnione jest założenie o jednorodności wariancji składnika losowego, czyli (dzieli próbę na 2 części i w obu wariancje będą równe):

a. D^(1) = D^(2) =... = D^(n) = δ^

b. Składnik losowy jest zależny (występuje jego autokorelacja)

c. Wówczas macierz wariancji i kowariancji składnika losowego jest macierzą symetryczną i ma postać:

1 ρ 22

...

ρ1n

ρ E ( , ' ) 21

1…

… składnika losowego jest macierzą symetryczną i ma postać (tak jak w sytuacji 1).

Sytuacje 3 i 4 to tzw. „egzamin” dla modelu i nie jest zależne od naszych błędów.

ρ

…

... zobacz całą notatkę

Komentarze użytkowników (0)