Ćwiczenia - przykład II weryfikacji modelu ekonometrycznego

Podejmując trud budowy modelu ekonometrycznego doznajemy krańcowo różnych doznań, bowiem powszechnie niechętny wśród studentów sąd o ekonometrii, ustępuje wówczas, gdy po przełamaniu uprzedzeń, stwierdzamy, że o sukcesie decyduje znajomość procedur, jednoznacznie określających jakie założenia i kiedy należy je przyjąć, jakich „narzędzi ekonometrycznych” użyć w procesie wnioskowania o wartościach parametrów strukturalnych oraz struktury stochastycznej. Kolejnym etapem przywołanej procedury jest umiejętność weryfikacji przyjętych założeń. Także i na tym etapie „modelowania ekonometrycznego”, teoria ekonometrii nie pozostawia, nawet wąskiego marginesu dowolności, bowiem mamy „obowiązek” sformułować odpowiedzi na pytania dotyczące treści przyjętych założeń. Ich kolejność oraz treść określa przyjęty w ekonometrii schemat weryfikacji.

Przykład:

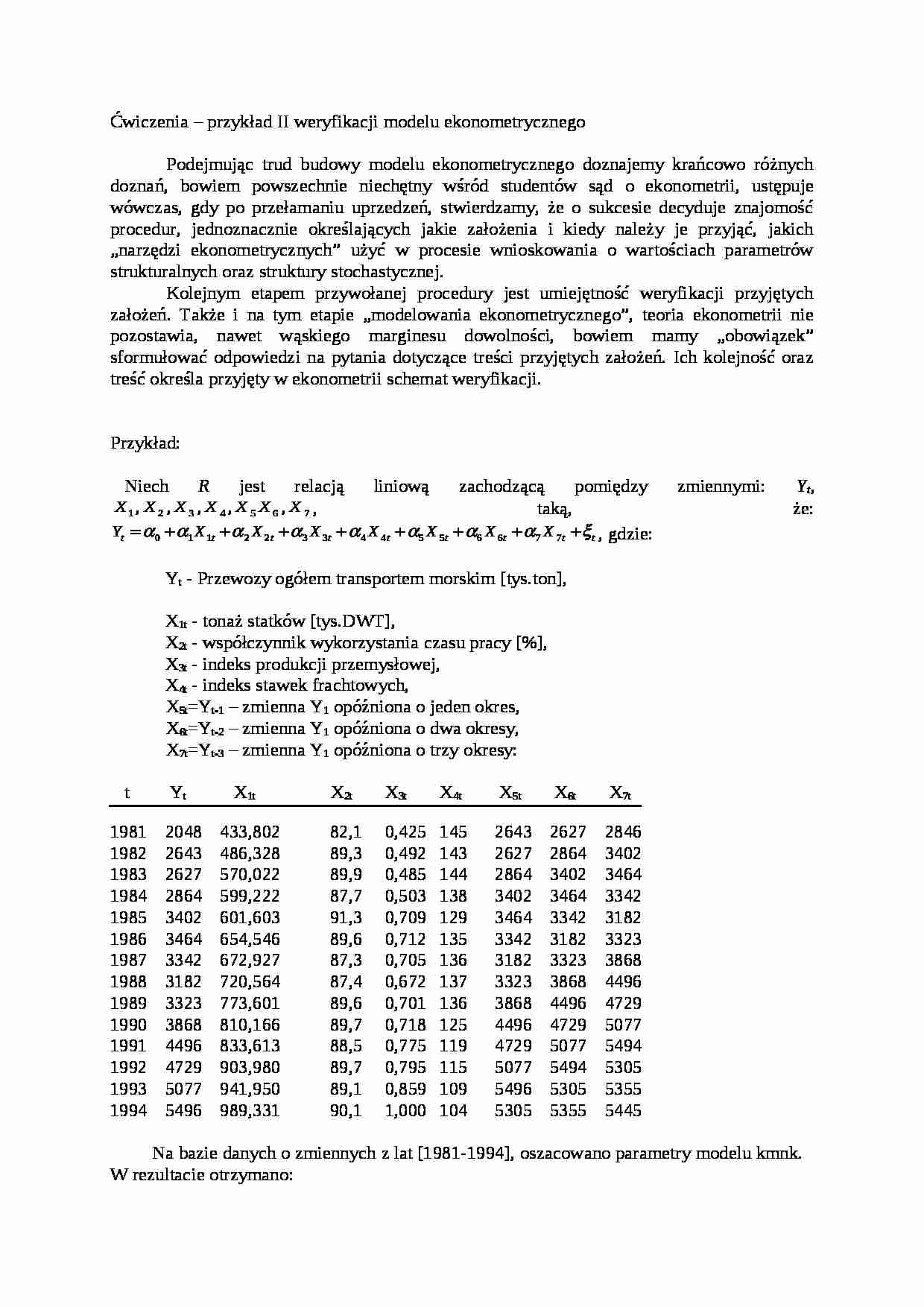

Niech R jest relacją liniową zachodzącą pomiędzy zmiennymi: Yt, , taką, że: , gdzie:

Yt - Przewozy ogółem transportem morskim [tys.ton],

X1t - tonaż statków [tys.DWT],

X2t - współczynnik wykorzystania czasu pracy [%],

X3t - indeks produkcji przemysłowej,

X4t - indeks stawek frachtowych,

X5t=Yt-1 - zmienna Y1 opóźniona o jeden okres,

X6t=Yt-2 - zmienna Y1 opóźniona o dwa okresy,

X7t=Yt-3 - zmienna Y1 opóźniona o trzy okresy:

t Yt X1t X2t X3t X4t X5t X6t X7t 1981 2048 433,802 82,1 0,425 145 2643 2627 2846

1982 2643 486,328 89,3 0,492 143 2627 2864 3402

1983 2627 570,022 89,9 0,485 144 2864 3402 3464

1984 2864 599,222 87,7 0,503 138 3402 3464 3342

1985 3402 601,603 91,3 0,709 129 3464 3342 3182

1986 3464 654,546 89,6 0,712 135 3342 3182 3323

1987 3342 672,927 87,3 0,705 136 3182 3323 3868

1988 3182 720,564 87,4 0,672 137 3323 3868 4496

1989 3323 773,601 89,6 0,701 136 3868 4496 4729

1990 3868 810,166 89,7 0,718 125 4496 4729 5077

1991 4496 833,613 88,5 0,775 119 4729 5077 5494

1992 4729 903,980 89,7 0,795 115 5077 5494 5305

1993 5077 941,950 89,1 0,859 109 5496 5305 5355

1994 5496 989,331 90,1 1,000 104 5305 5355 5445

Na bazie danych o zmiennych z lat [1981-1994], oszacowano parametry modelu kmnk. W rezultacie otrzymano:

Ordinary Least Squares Estimation

***************************************************************************

Dependent variable is Yt

14 observations used for estimation from 1981 to 1994

(…)

… składnika losowego:

Parametry modelu oszacowano na bazie danych o zmiennych modelu z lat 1981-1994. Próba licząca 14 obserwacji jest małą próbą, zatem można przyjąć, że ma rozkład dwumianowy o parametrach /m jest liczbą reszt dodatnich/. Dla weryfikowanego modelu m=6. Z tablic do sprawdzania hipotezy symetrii w przypadku małej próby statystycznej określamy wartości m1=4 oraz m2=10. Stąd wobec tego, że prawdziwa jest relacja , nie więc podstaw do odrzucenia hipotezy H0, składnik losowy jest symetryczny.

Losowość składnika losowego:

Oznaczmy literą A zdarzenie, że , natomiast literą B zdarzenie, że . Dla reszt weryfikowanego modelu otrzymujemy ciąg zdarzeń: {B,A,A,B,B,A,A,B,B,B,A,B,B,A}. W ciągu zdarzeń występuje tylko jedna seria o maksymalnej długości, liczącej trzy takie same zdarzenia, R3=1.

Z tablic testu serii wyznaczamy maksymalną liczbę obserwacji n, dla której prawdopodobieństwo . Dla serii o długości k=5, maksymalna liczba obserwacji n jest nie większa aniżeli 10, ponieważ rzeczywista długość serii równa 3 jest mniejsza aniżeli dopuszczalna równa 5, stąd nie ma podstaw do odrzucenia hipotezy o losowości składnika losowego.

Innym stosowanym rozwiązaniem jest tzw. test liczby serii…

… tej własności.

Autokorelacja składnika losowego:

Weryfikacja założenia o braku bądź autokorelacji składnika losowego rzędu pierwszego wymaga analizy dwu szeregów reszt { , w oparciu o nie wyznacza się statystykę DW, jest równa 1,8968. Jej wartość sugeruje autokorelację dodatnią. Z tablic rozkładu Durbina -Watsona, dla poziomu ufności oraz n i k /k oznacza liczbę zmiennych objaśniających/, określamy wartości dL…

… statystyki , zdefiniujmy macierz Mx= oraz W, gdzie p=4. w rezultacie otrzymujemy: , a wartość statystyki . Ponieważ próba statystyczna jest próbą małą, zatem do weryfikacji hipotezy o autokorelacji wykorzystamy statystykę , z tablic rozkładu statystyki F dla T1=(n-p-(k+1))=(14-4-3)=7 oraz T2=4, określamy =6,09, ponieważ nie ma podstaw do odrzucenia hipotezy H0, ostatecznie więc podejrzenie o istnieniu…

... zobacz całą notatkę

Komentarze użytkowników (0)