To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

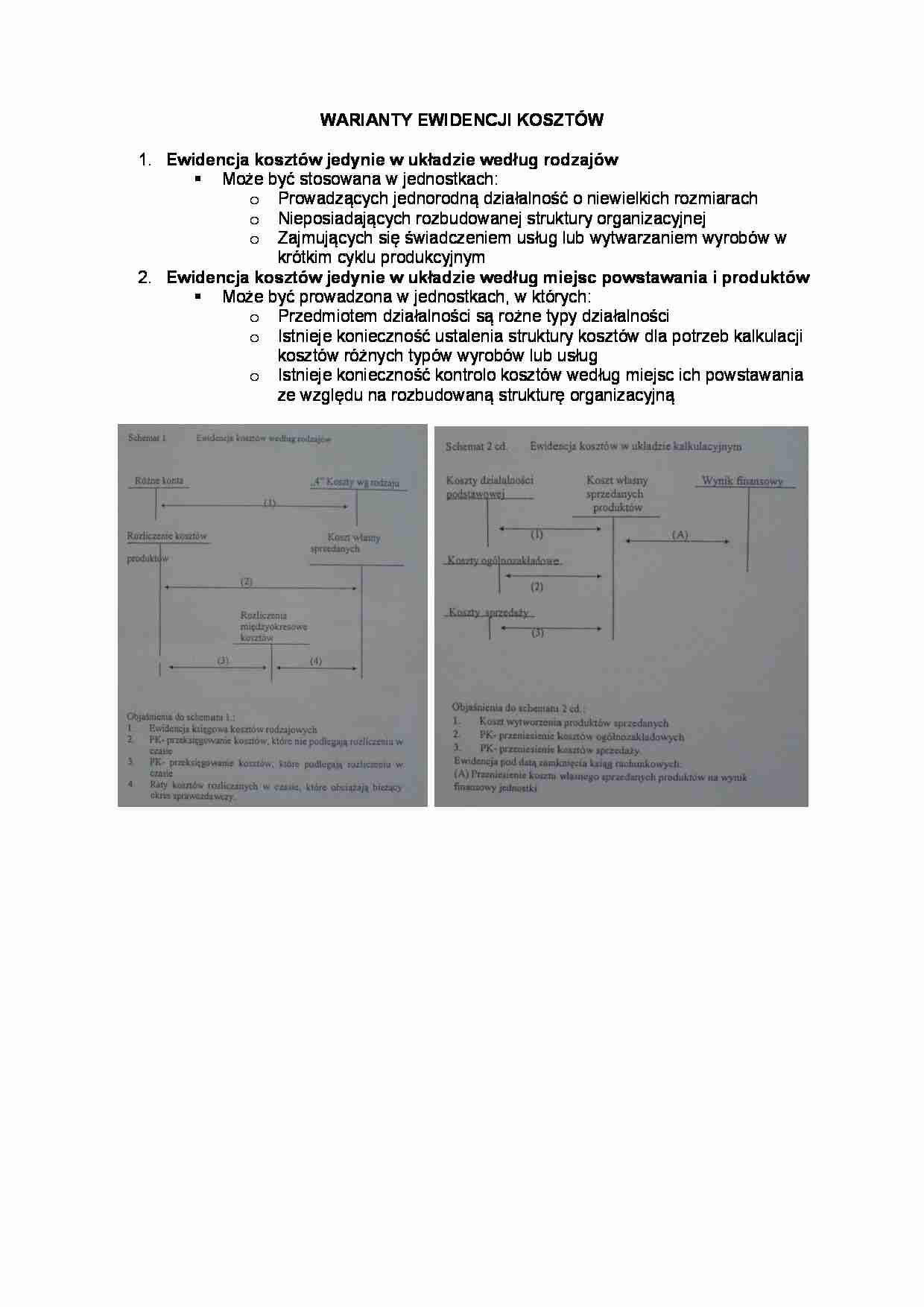

WARIANTY EWIDENCJI KOSZTÓW Ewidencja kosztów jedynie w układzie według rodzajów Może być stosowana w jednostkach:

Prowadzących jednorodną działalność o niewielkich rozmiarach

Nieposiadających rozbudowanej struktury organizacyjnej

Zajmujących się świadczeniem usług lub wytwarzaniem wyrobów w krótkim cyklu produkcyjnym Ewidencja kosztów jedynie w układzie według miejsc powstawania i produktów Może być prowadzona w jednostkach, w których:

Przedmiotem działalności są rożne typy działalności

Istnieje konieczność ustalenia struktury kosztów dla potrzeb kalkulacji kosztów różnych typów wyrobów lub usług

Istnieje konieczność kontrolo kosztów według miejsc ich powstawania ze względu na rozbudowaną strukturę organizacyjną

Wstępna ewidencja kosztów w układzie według rodzajów, a następnie ich rozliczanie w układ według typów działalności (miejsc powstawania i nośników) Ewidencja kosztów według rodzajów stanowi punkt wyjściowy do ich dalszego rozliczenia w układ według miejsc powstawania i nośników. Rozliczenia tego dokonuje się za pośrednictwem konta „Rozliczenie kosztów”. Wartość poniesionych w danym okresie kosztów według rodzajów jest rozliczana w korespondencji ze stroną Ct konta „Rozliczenie kosztów” na odpowiednie konta kosztów według miejsc powstawania i nośników. Ewidencja wstępna kosztów w układzie rodzajowym na kontach zespołu „4”, a następnie ich ujęcie według typów działalności na kontach zespołu „5” obejmuje następujące etapy: Etap I: Wstępna ewidencja kosztów w układzie rodzajowym Etap II: Obciążenie kont kosztów w układzie funkcjonalnym oraz kont rozliczeń międzyokresowych kosztów wartością rozliczonych kosztów prostych Etap III: Rozliczenie kosztów zakupy i innych kosztów rozliczanych w czasie Etap IV: Rozliczenie kosztów wydziałowych i ustalenie kosztu wytworzenia produktów Etap V: Ustalenie kosztu własnego sprzedaży

Etap II Do ewidencji i rozliczania kosztów w układzie funkcjonalnym służą konta zespołu „5” i nazwie „Koszty według typów działalności i ich rozliczenie”, Koszty przypadające na bieżący okres księguje się bezpośrednio w wielkościach wynikających z dokumentów źródłowych. Część kosztów przypadająca na przyszłe okresu aktywuje się i ujmuje na koncie „Rozliczenia międzyokresowe kosztów”

Jednostka gospodarcza do potrzeb ewidencji kosztów pośrednich, do których ujęcie stosuje się konto „Koszty zarządu” może z konta układu funkcjonalnego „Koszty działalności podstawowej” wyodrębnić konta:

(…)

… konta:

Koszty wydziałowe

Koszty zakupu

Koszty sprzedaży

Etap III

Sposób rozliczania kosztów zakupu uzależniony jest od przyjętej zasady wyceny bilansowej zapasów materiałów:

Wycena zapasów materiałów na poziomie ceny zakupu - koszty zakupu podlegają w całości rozliczeniu na produkty i miejsca powstawania kosztów w proporcji do wartości rozchodowanych materiałów

Wycena zapasów materiałów na poziomie…

… zakupu,

Koszty sprzedaży - obejmują koszty dotyczące sprzedaży produktów ponoszonych po ich wydaniu z magazynu

Koszty ogólnego zarządu - to koszty ponoszone w celu funkcjonowania przedsiębiorstw, jako całości. Obejmują one dwie grupy kosztów:

Koszty administracyjno - gospodarcze, do których zalicza się przykładowo wynagrodzenia pracowników zarządu, koszty podróży służbowych, koszty biurowe, podatki…

... zobacz całą notatkę

Komentarze użytkowników (0)