Ustalenie przychodów:

Ceny usług transportowych są przedmiotem zainteresowania producentów konsumentów oraz państwa.

Dla konsumentów cena usług określa koszt zaspokojenia potrzeb transportowych

Wpływ - pozyskiwanie zasobów pieniężnych (gotówki)

Przychód - pojawia się z chwilą zafakturowania sprzedaży i nie zawsze wiąże się z wpływem gotówki. Porównujemy dwie strony rachunku wyników - przychody i koszty. Dostajemy stratę lub zysk - są to zapisy księgowe. Wpływy zestawiamy z wydatkami - są to pieniądze, jest to zestawienie przepływów gotówkowych. Jeśli przedsiębiorstwo nie może regulować swoich zobowiązań, mamy do czynienia z utratą płynności finansowej. Na koniec okresu sprawozdawczego przedsiębiorstwo notuje zysk, ale ma zobowiązania i w efekcie nie ma pieniędzy w kasie, może być również sytuacja odwrotna. Współczynnik dyskonta

1/(1+i)t i - stopa dyskontowa (cena użytkowania kapitału

t = rok w którym występuje dyskontowa wartość wpływu lub wydatków.

Stopa dyskontowa wyznacza minimum opłacalności projektu (inwestowania)

Każda inwestycja różna od lokat terminowych charakteryzuje się mniejszym lub większym prawdopodobieństwem niepowodzenia inwestycji.

Czas życia projektu (okres, dla którego dokonujemy oceny) składa się z okresu inwestowania

okresu eksploatacji obiektów powstałych w wyniku realizacji danego projektu.

Wskaźniki oceny w metodzie „CBA”

zaktualizowana wartość netto NPV wewnętrzna stopa zwrotu kapitału IRR

współczynnik korzyści/koszty B/C Ratio

okres zwrotu nakładów PP

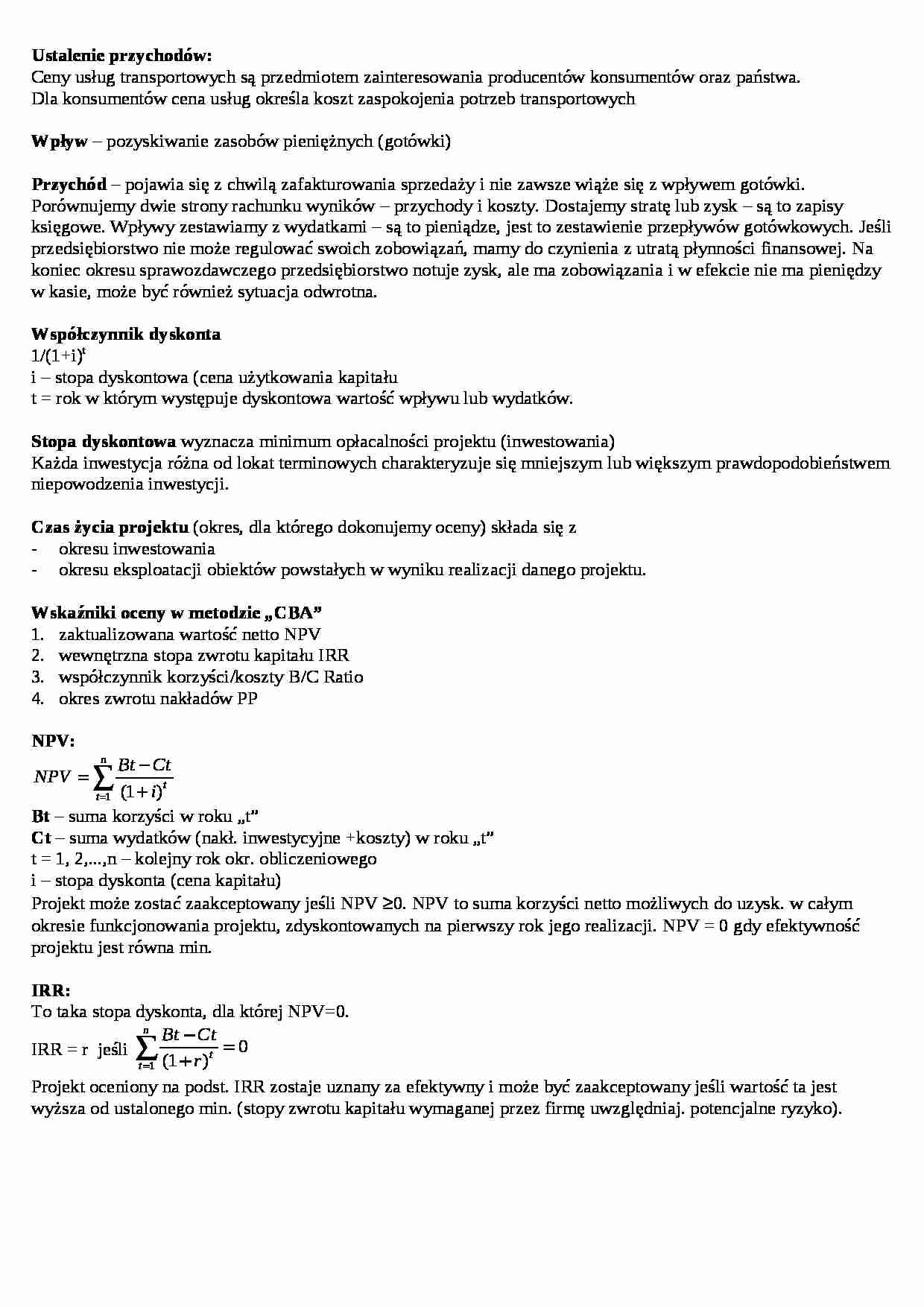

NPV:

Bt - suma korzyści w roku „t”

Ct - suma wydatków (nakł. inwestycyjne +koszty) w roku „t”

t = 1, 2,...,n - kolejny rok okr. obliczeniowego

i - stopa dyskonta (cena kapitału)

Projekt może zostać zaakceptowany jeśli NPV ≥0. NPV to suma korzyści netto możliwych do uzysk. w całym okresie funkcjonowania projektu, zdyskontowanych na pierwszy rok jego realizacji. NPV = 0 gdy efektywność projektu jest równa min.

IRR:

To taka stopa dyskonta, dla której NPV=0.

IRR = r jeśli Projekt oceniony na podst. IRR zostaje uznany za efektywny i może być zaakceptowany jeśli wartość ta jest wyższa od ustalonego min. (stopy zwrotu kapitału wymaganej przez firmę uwzględniaj. potencjalne ryzyko).

... zobacz całą notatkę

Komentarze użytkowników (0)