To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

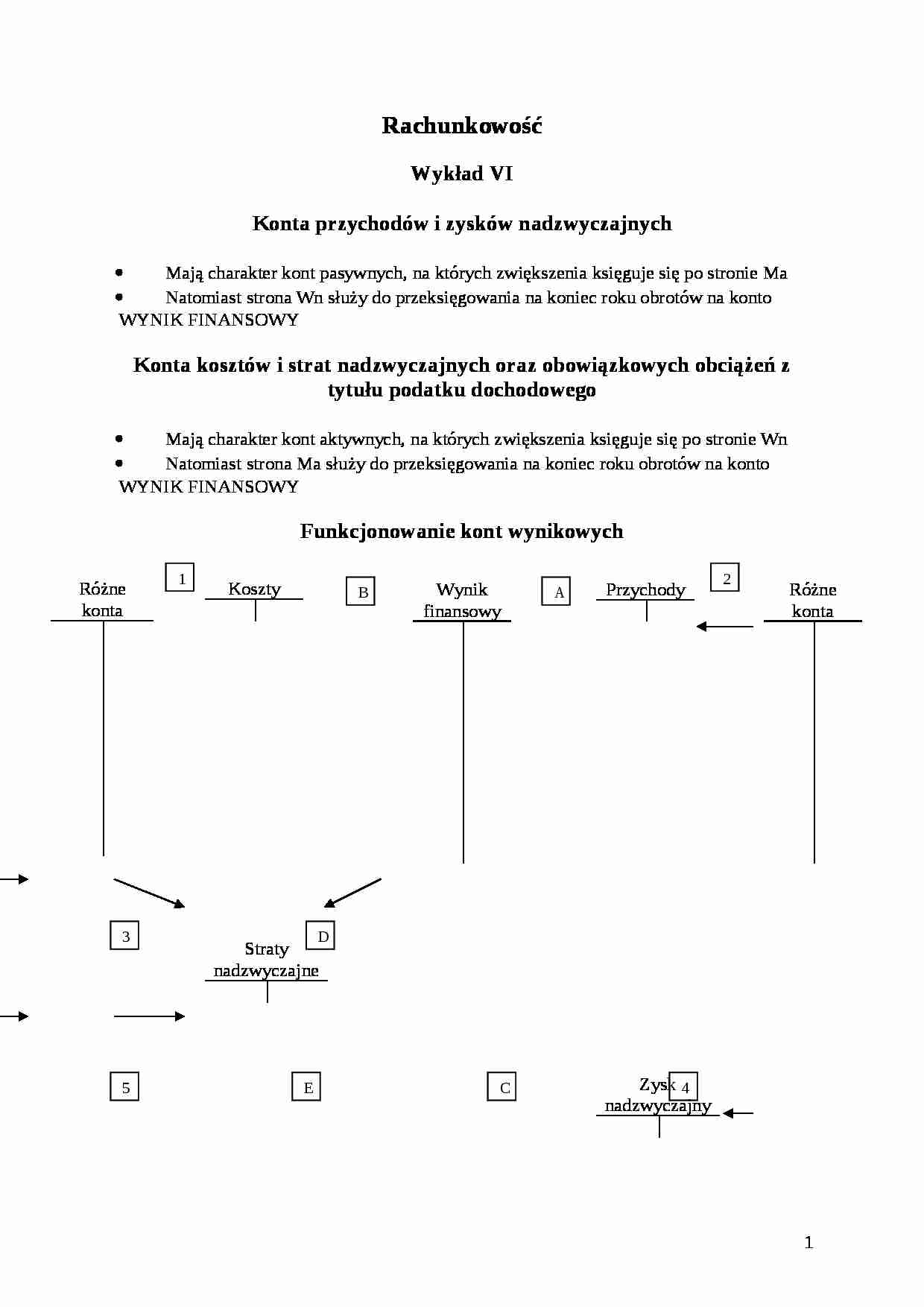

Rachunkowość Wykład VI Konta przychodów i zysków nadzwyczajnych Mają charakter kont pasywnych, na których zwiększenia księguje się po stronie Ma

Natomiast strona Wn służy do przeksięgowania na koniec roku obrotów na konto WYNIK FINANSOWY

Konta kosztów i strat nadzwyczajnych oraz obowiązkowych obciążeń z tytułu podatku dochodowego Mają charakter kont aktywnych, na których zwiększenia księguje się po stronie Wn

Natomiast strona Ma służy do przeksięgowania na koniec roku obrotów na konto WYNIK FINANSOWY

Funkcjonowanie kont wynikowych Różne konta

Koszty

Przychody

Różne konta

Wynik finansowy

Straty nadzwyczajne

Zysk nadzwyczajny

Podatek dochodowy

Funkcjonowanie konta wynik finan sowy Koszty

Przychody

Wynik finansowy

Straty nadzwyczajne

Zysk nadzwyczajny

Podatek dochodowy

Konto wynik finansowy ma charakter konta aktywno-pasywnego , bowiem w zależności od tego, który obrót konta jest większy , takie powstaje saldo końcowe

Saldo konta wynik finansowy wykazuje się w bilansie po stronie pasywów w grupie A Kapitały Własne, w pozycji VIII Zysk lub Strata (ze znakiem ujemnym).

Formuła ustalania wyniku finansowego Przychody

-

Koszty uzyskania przychodów

=

Wynik brutto na działalności gospodarczej

+

Zyski nadzwyczajne

-

Straty nadzwyczajne

=

Wynik brutto

-

Podatek dochodowy

=

Wynik finansowy netto

(…)

… podstawowej - produkcja może wykazywać Saldo końcowe, oznaczające wartość produkcji niezakończonej (może znaleźć się w pozycji zapasów)

Wynik na działalności pozaoperacyjnej

Pozostałe przychody operacyjne, czyli m.in.:

Wynik ze sprzedaży środków trwałych, wartości niematerialnych i prawnych Otrzymane dotacje

Przychody z działalności socjalnej

Odpisanie zobowiązań przedawnionych, umorzonych, nieściągalnych…

… pozaoperacyjnej przedstawia formuła:

Pozostałe przychody operacyjne

-

Pozostałe koszty operacyjne

=

Wynik na działalności pozaoperacyjnej

7

C

Jeżeli obrót Wn > obrót Ma, to powstaje saldo Wn, oznaczające stratę konta finansową

D

B

A

Jeżeli obrót Wn < Obrót Ma, to powstaje saldo Ma, oznaczające zysk finansowy

4

2

C

A

E

D

B

5

3

1

E

…

... zobacz całą notatkę

Komentarze użytkowników (0)